- 売上・利益・配当の全てが成長している企業を知りたい

- 今後の成長も期待できる企業を知りたい

- 業績だけでなく株主還元姿勢の強い企業を知りたい

- 高配当ではなくて良いので、安定して成長・増配している企業を知りたい

このような悩みを抱えた方に向けた記事です。

「高配当株」って配当は嬉しいけど、ちょっと物足りないな。

「高配当株」は業績の伸びが鈍化してたり、下落してたりするし・・・。

とは言え、業績伸びている企業は、株主還元には消極的だし。

企業の業績も伸びていて、配当も増えている企業ってないかなー。

こんな欲張りな願いを叶える記事です。

本記事では直近5年間で「売上」「営業利益」「配当」が全て約2倍に成長している企業をご紹介します。

- 業績成長による株価成長

- 積極的な株主還元による増配

の両方が期待できる銘柄です。

- 直近5年間(2016年〜2020年)の年平均成長率を試算

- 「売上」「営業利益」「配当」の5年平均成長率が2桁

- 2021年に業績が下落予想の企業は除外

- 情報は2021年2月16日時点の情報

「売上」「利益」「配当」が5年間で2倍に成長している企業はこの3社

5年平均成長率で見た、厳選3社は以下の企業です。

| コード | 企業名 | 売上高成長率 (5年平均) | 連続増収年数 | 営業利益成長率 (5年平均) | 連続増益年数 | 配当成長率 (5年平均) | 連続増配年数 |

|---|---|---|---|---|---|---|---|

| 2303 | ドーン | 12% | 5年 | 85% | 6年 | 52% | 5年 |

| 6062 | チャーム・ケア・コーポレーション | 22% | 10年 | 76% | 5年 | 28% | 1年 |

| 6088 | シグマクシス | 14% | 5年 | 69% | 5年 | 13% | 3年 |

この3銘柄は

- 売上

- 営業利益

- 配当

が5年間で全て2倍に成長している企業です。

それぞれの企業の詳細について、解説していきます。

2303 ドーン

ドーンは地図情報の受託開発を行なっている企業です。

位置情報サービスを始めとする「空間情報」を扱うことに特徴があり、安定して成長をしてきました。

今後の事業展開としても

- 災害時の情報共有サービス

- ドローンと連携したサービス

- 感染症危機管理システム

など、世の中のトレンドを意識したサービスにより、さらなる成長が期待できる企業です。

売上と営業利益の推移

こちらが10年間売上高と営業利益、営業利益率を表したグラフです。

2010年〜2015年までは、辛うじて黒字は維持していたものの、ほとんど利益が出ない企業でした。

しかし、2016年以降は業績を急拡大させています。

特徴的なのは「営業利益率」が大幅に成長している点です

2020年は27%と「超高収益企業」と言える水準です。

2021年の予想も、

- 売上高:11億

- 営業利益:3億3000万

- 営業利益率:30%

とさらに業績成長が期待されています。

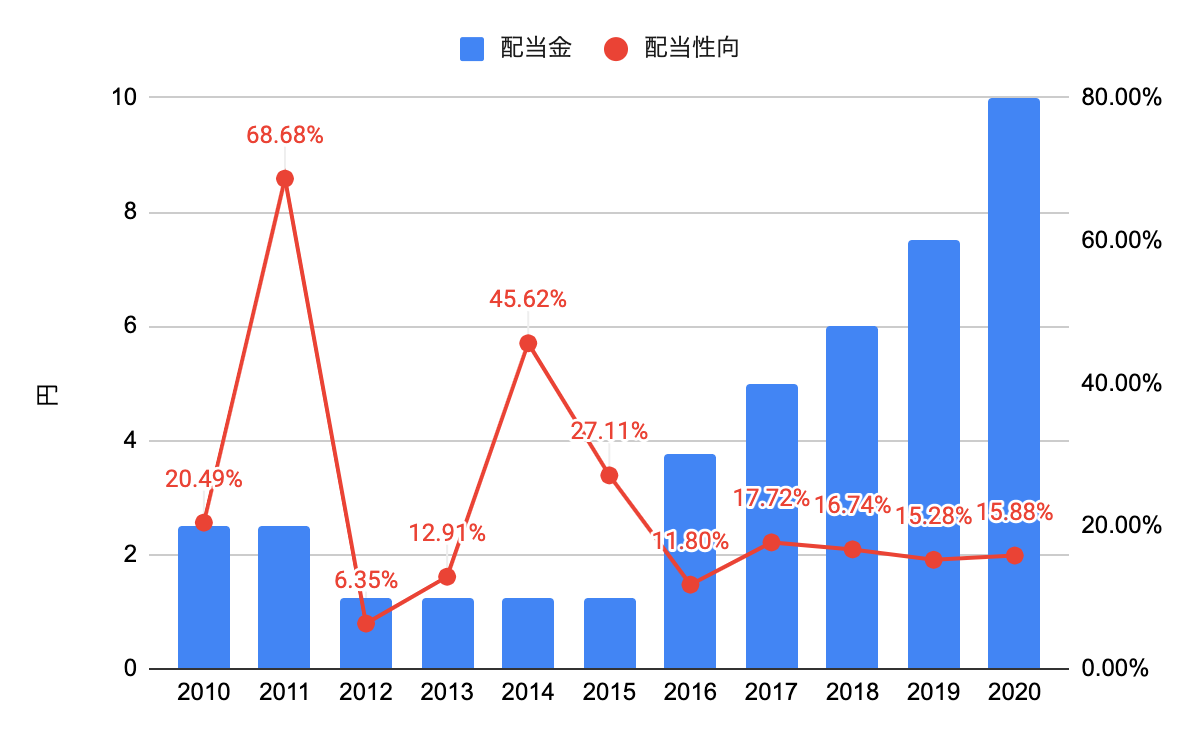

配当金の推移

こちらが10年間の配当金と配当性向のグラフです。

2010年〜2015年までの業績低迷期は、減配していたことがわかります。

2016年以降は業績成長に合わせてしっかりと増配しています。

配当性向も約15%ということで、まだまだこれから事業投資をしっかりと行なっていく姿勢が読み取れます。

一方で、業績に合わせて配当をしっかりと出す企業ということもわかるため、今後の業績拡大に合わせて増配が期待できる企業ですね。

2021年の予想も、

- 配当:11円

- EPS:70.6円

- 配当性向:15.58%

と6年連続増配が期待されています。

株価の推移

週足チャートで見ると、

- コロナショック後の底値⇨1395円

- 直近高音⇨4015円

と約3倍に株価成長をしています。

現在は、2016年につけた過去最高値の更新に挑もうとしている状況です。

コロナ禍でも大きな利益成長が期待でき、営業利益率も30%の高収益企業のため、さらなる株価上昇も期待できると考えています。

6062 チャーム・ケア・コーポレーション

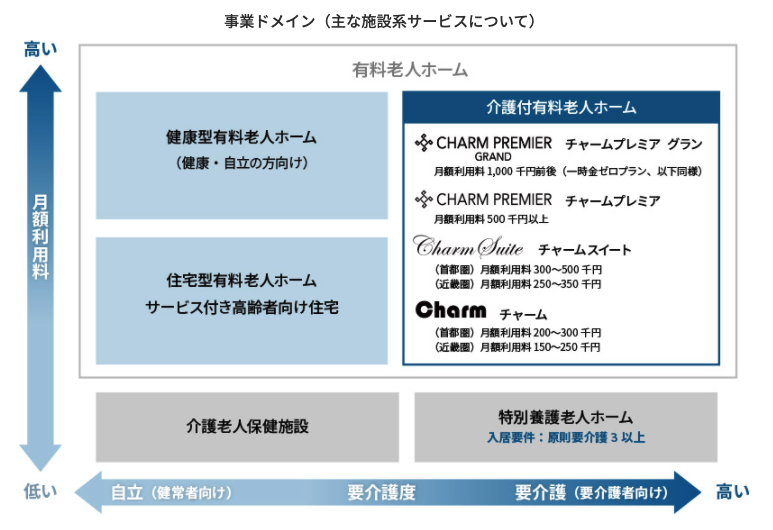

チャーム・ケア・コーポレーションは、関西を中心に有料老人ホームを運営している会社です。

さまざまな価格帯のサービスを展開しており、「原則全室個室」「使い慣れた家具の持ち込み可」とするなど、多くのサービスで他社と差別化を図っています。

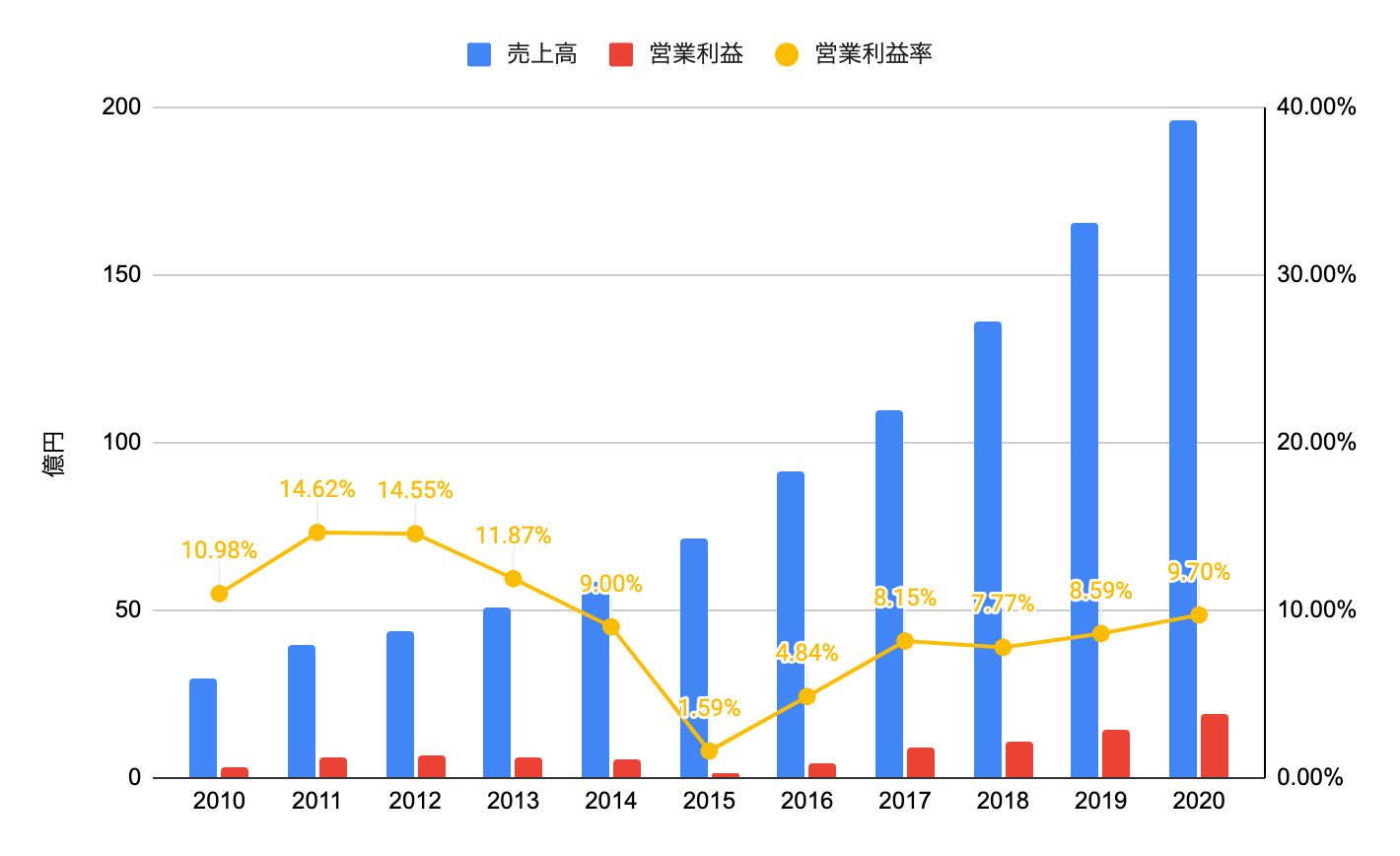

売上と営業利益の推移

売上高は10年以上連続で増えていることがわかります。

一方で営業利益は、2010年〜2015年までは低調に推移し、一時は赤字寸前まで下落しました。

しかし、2016年以降は右肩上がりの成長を遂げ、2020年で5年連続の営業利益増加となります。

- 売上高:2015年71億⇨2020年196億 約2.75倍

- 営業利益:2015年1億⇨2020年19億 約19倍

と驚異的な業績成長を遂げています。

事業成長の勢いからも、世の中の介護需要をしっかりと捉えていることがわかります。

2021年の予想も、

- 売上高:240億

- 営業利益:22億万

- 営業利益率:9.17%

とさらに業績成長が期待されています。

配当金の推移

2013年の業績が苦しい時期から配当を出し始め、2020年まで一度も減配をしていない企業です。

連続増配こそしていないものの、

- 2015年 1.88円 ⇨ 2020年6.5円 3.5倍に成長

- 2013年以降7年連続減配なし

- 配当性向も徐々に割合を高めている

と積極的な株主還元姿勢が見て取れます。

2021年の予想も、

- 配当:9円

- EPS:46円

- 配当性向:19.57%

と増配が予想されています。

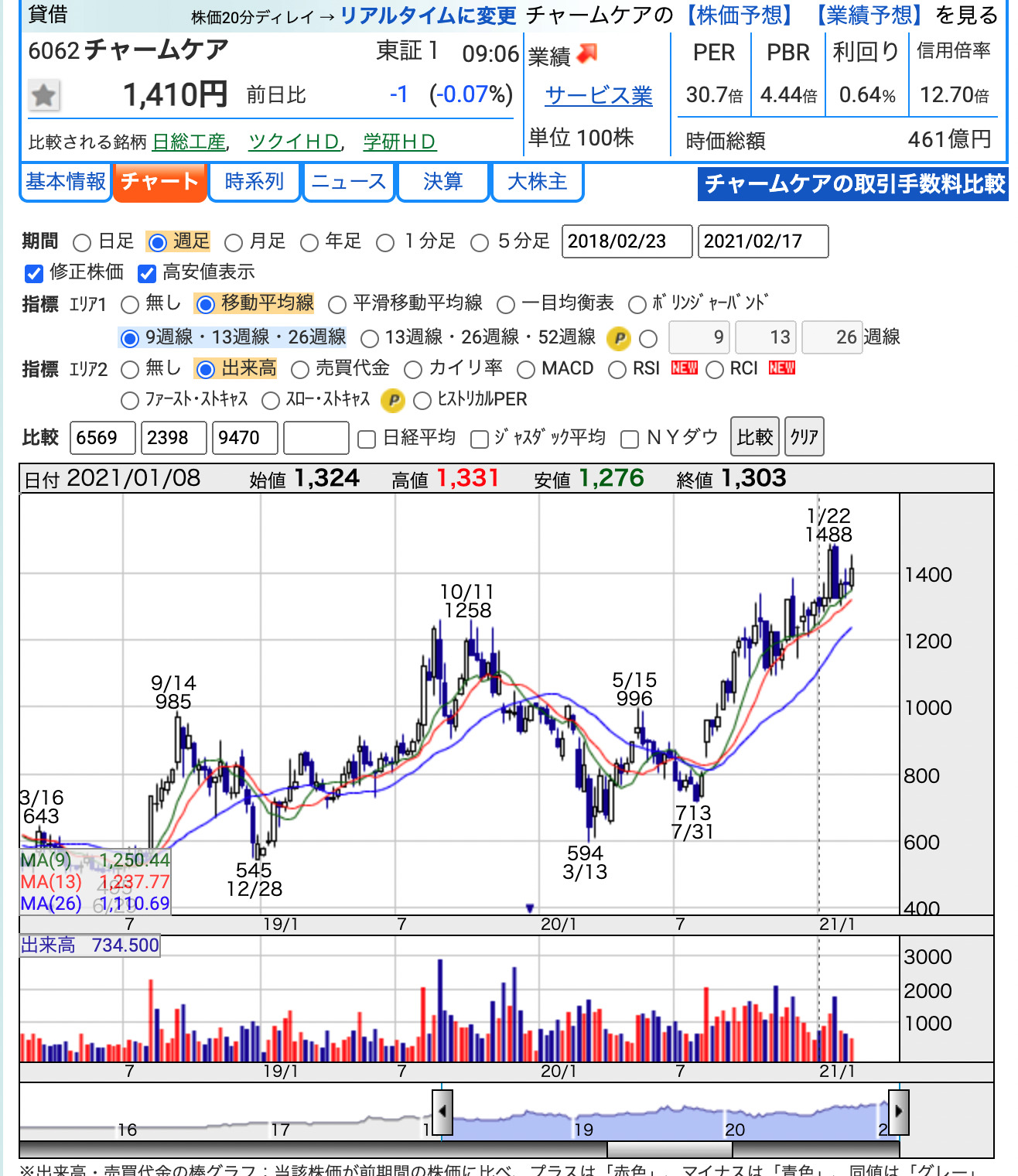

株価の推移

週足のチャートで見ると、コロナショック前の高音も更新し、大きく上昇しています。

増配しているとは言え、利回りは0.64倍と全く高利回りとは言えません。

今後も安定した利益成長が期待できる企業であるため、順調な株価成長の恩恵に預かる方が良さそうです。

PERも30倍と通常の銘柄であれば割高感があります。

しかし、5年間で営業利益を約20倍に成長させてきたことを考えると、まだまだ株価上昇余地があると考えます。

6088 シグマクシス

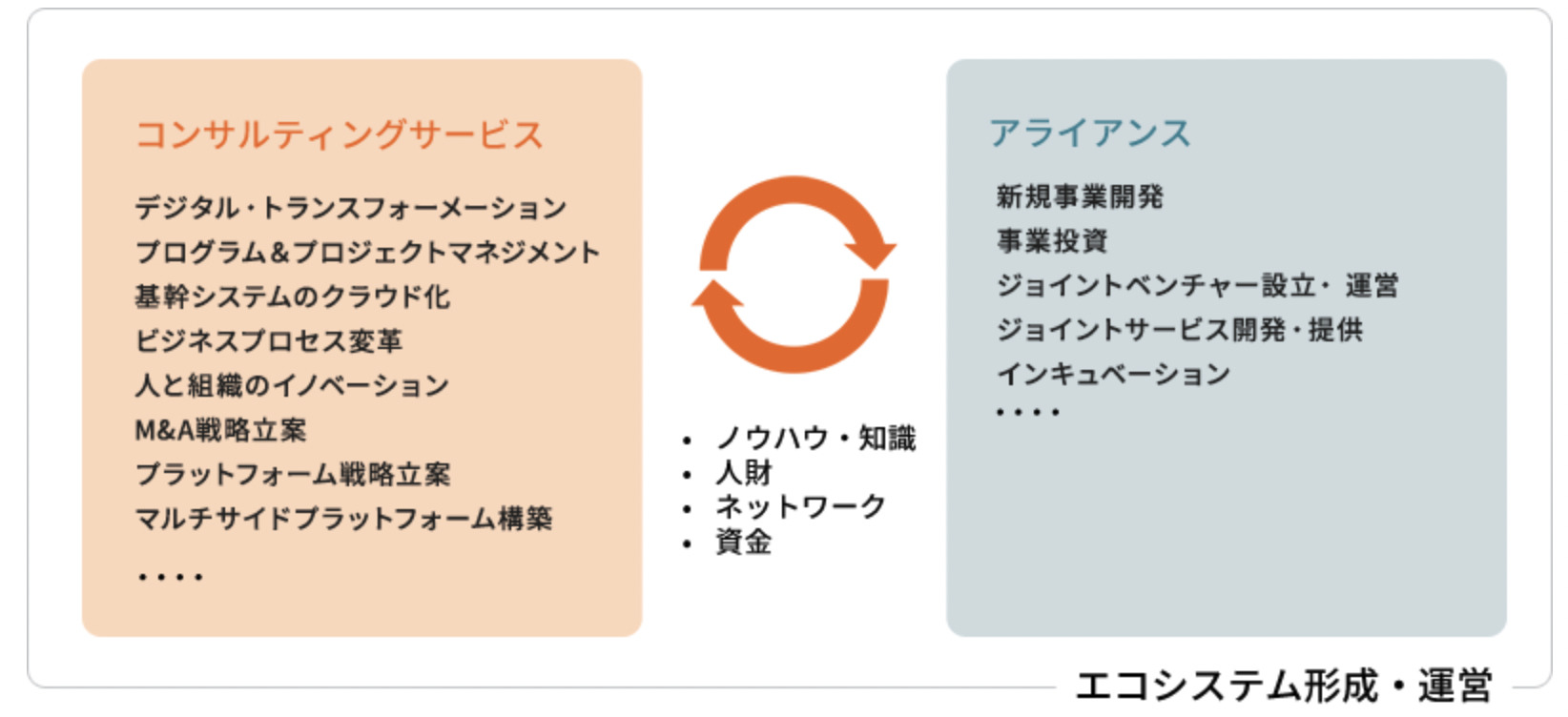

シグマクシスはコンサルティングサービスを提供する戦略コンサル企業です。

新規事業の立ち上げ・運営や、多様な事業課題を解決するパートナーとして企業にサービスを提供しています。

最近では世の中のトレンドでもある、

- DX(デジタルトランスフォーメーション)

- クラウド化

- プラットフォーム構築

- ジョイントベンチャーの設立

なども手がけており、世の中のニーズを取り込みながら事業成長をしています。

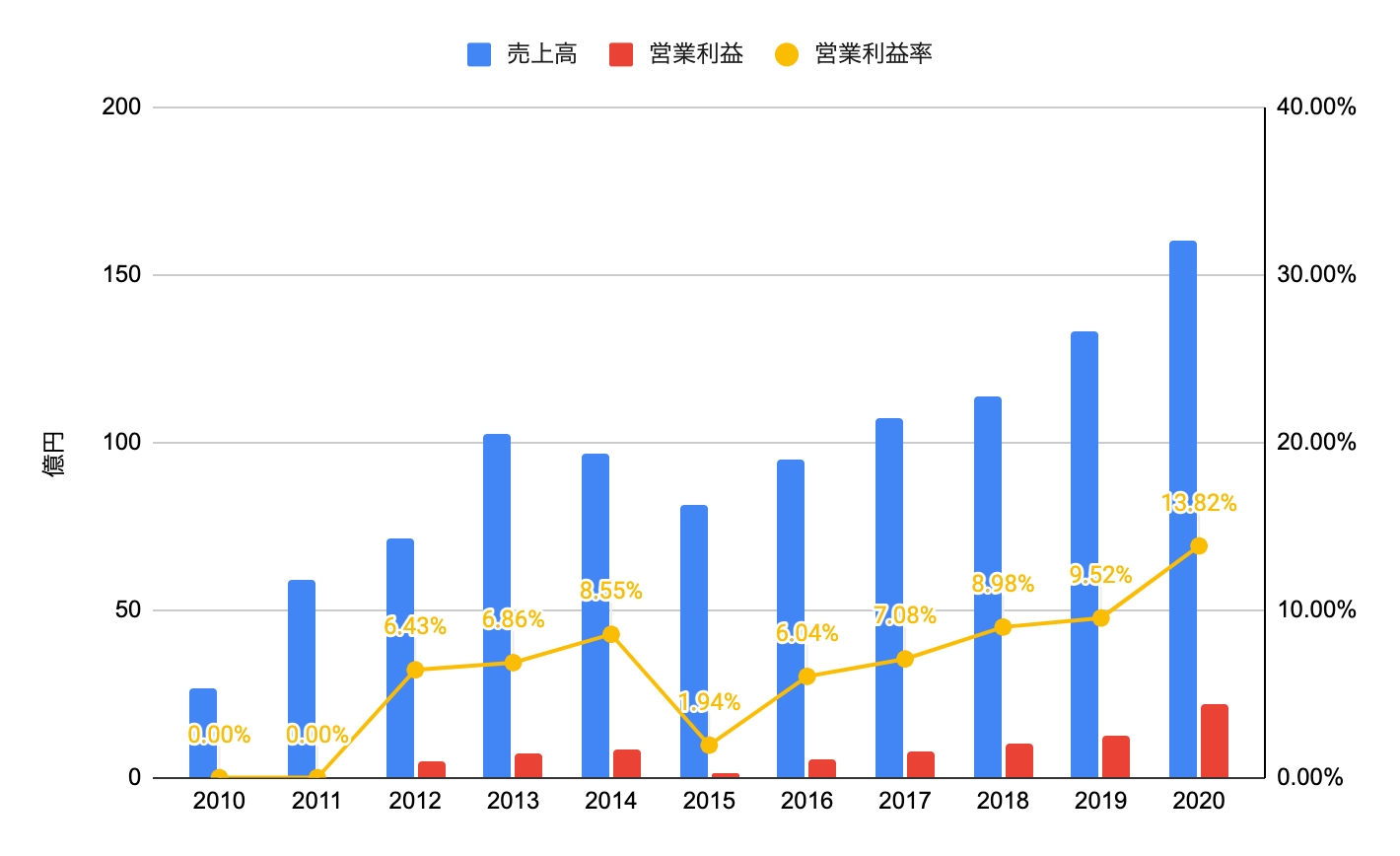

売上と営業利益の推移

2015年に一度大きく業績を落としましたが、その後は順調に右肩上がりの成長を続けています。

- 売上高:2015年81億⇨2020年160億 約2倍

- 営業利益:2015年1.6億⇨2020年22億 約15倍

特に営業利益の伸びがすごく、5年間で15倍に成長しています。

事業成長に合わせて営業利益率も改善を続けており、2020年は15%近い高収益体質へと成長しています。

配当金の推移

2015年より配当を出し始め、

- 2018年:15円

- 2019年:18円

- 2020年:22円

と3年連続で増配をしています。

2015年が12円だったので、5年間で約2倍に増配していることがわかります。

配当性向も、前述の2社よりは高めで、30~40%台と株主還元にも積極的な姿勢が伺えます。

ただし、増配しているにもかかわらず、配当性向は下落傾向しているため

- 増配のペースよりも利益成長のペースの方が早い

- 株主還元よりも事業成長への投資を優先している

ことがわかります。

今後も「株主還元」「事業成長」の両立を期待できる企業と言えそうです。

株価の推移

週足のチャートで見ても、長期的には右肩上がりのチャートなっていることがわかります。

「PERは27倍」と普通の銘柄であれば若干割高感のある数値です。

しかし、過去5年間の利益成長の度合いを考えると、この程度のPERはむしろ割安だと言えそうです。

売上・利益・配当が全て成長している企業は狙い目!

ここまで、5年間で「売上」「営業利益」「配当」が2倍に成長している企業を厳選して3銘柄紹介してきました。

- 位置情報サービスを展開している企業

- 営業利益率は30%に迫る、高収益企業

- 現在の売り上げは10億程度と少ないが、今後の世の中のトレンドに合致する

- 業績だけでなく、配当も順調に増やしている

- 株価は過去最高値を超える勢いで、今後もさらに上昇する可能性あり

- 有料介護老人ホームを運営している会社

- 世の中の介護需要を取り込み順調に成長

- 営業利益は5年間で約19倍に成長

- 配当は5年で3.5倍に成長している

- 7年連続非減配

- PERは30倍と成長速度で見ると割安感も残る

- 経営コンサルタント企業

- DXやクラウド化といった、最新トレンドを取り込み業績を拡大

- 5年間で売上2倍、営業利益15倍と急拡大

- 3年連続増配中

- 株価は長期的に右肩上がり

- PER27倍と業績成長の伸びに比べて割安感残る

「売上」「利益」「配当」を全て順調に伸ばしている企業は多くありません。

これらを5年以上継続している企業は、間違いなく「優良企業」と言えるでしょう。

一時のトレンドや株価の上下に惑わされず、しっかりと銘柄分析をして、こういった優良企業を発信していきます。

本ブログでは、今後も「おすすめ優良銘柄」を発信していきますので、ぜひ参考にしていただければ幸いです。