- 優良なおすすめ日本高配当銘柄を探している方

- 自身でスクリーニングをして「9769 学究社」が気になっている方

- 優良な高配当銘柄の探し方を知りたい方

- 自分で優良な高配当株を見つけるのが難しいため、おすすめを知りたい方

こんな人に向けた記事です。

日本高配当株に30社ほど個別投資しています。

簿記2級を取得しており、企業の財務分析も出来ます。

このブログでは、私なりの基準で選んだ優良な高配当銘柄を発信しています。

- 「9769 学究社」の基本情報がわかります

- 「9769 学究社」が優良な高配当銘柄か?の判断基準がわかります。

- 優良な高配当銘柄の探し方がわかります

なお、優良な高配当株の探し方は、下記動画が非常に参考になります

本動画を基準に、私なりの考えで、優良な高配当株かどうかを判断していきます。

9769 学究社は優良高配当株か?

| 9769 学究社 | 点数 5点満点 | コメント |

|---|---|---|

| 売上高 | 5 | 順調な右肩上がりのトレンド |

| EPS | 4 | 浮き沈みは若干あるが、基本的には右肩上がり |

| 営業利益率 | 4 | 営業利益率15%と高利益体質。利益率も安定している |

| 自己資本比率 | 4 | 10年以上にわたって40%以上をキープ |

| 営業活動によるCF | 3 | 毎年営業活動からしっかりとキャッシュを生み出せている。ただし、近年は横ばい傾向。 |

| 現金等 | 3 | 毎年10億円程度のキャッシュを確保できている。ただし、近年は横ばい傾向。 |

| 一株当たり配当金 | 4 | 一度減配はあったが、その後は増配傾向。ただし、近年は5年連続据え置き。 |

| 配当性向 | 3 | 高い配当性向を維持しているが、近年は70%以上と少し気がかり |

| 配当利回り | 4 | 直近の配当利回りは4.89%と高利回り |

| 将来性 | 3 | 過去10年の経営数値は問題なし。ただし、少子化による影響がどの時点で出てくるか? |

| 合計 | 37 | 優良高配当銘柄。「サービス業」セクターで銘柄を探している方にはおすすめ出来る。 |

合計37点です。(50点満点中)(あくまでも私個人の点数です。)

直近の経営数値もよいため、「サービス業」セクターで高配当銘柄を探している方は、ポートフォリオに組み込んでもよいと思います。

- 合計37点

- 直近の経営数値も問題なし

- サービス業セクターで高配当銘柄を探している方は、ポートフォリオに組み込みも検討してよい

- 株価も割高感はない

それでは、詳細について細かく分析していきます。

基本情報

学究社は、進学塾「ena」を運営している会社です。

首都圏を地盤に展開しており、

- 小学部

- 中学部

- 高校部

- 個別指導型

- 芸術大学・美術大学向け専門予備校

- 看護・医療技術大学向けの専門予備校

- 帰国子女向けの帰国後の受験対策

など、非常に幅広い範囲の学習指導をしているのが特徴です。

- 東証一部上場企業

- 配当利回りランキングは43位(東証一部上場)(2021/1/25時点)

- 配当利回り4.89%の高配当銘柄

- 時価総額146億円

売上高

売上高は2013年以降きれいな右肩上がりのトレンドです。

- 2010年~2012年のリーマンショック・東日本大震災の時期に横ばい

- それ以降は、堅調に右肩上がりのトレンド

- 2008年からの13年間で売上高は2倍に

- 2021年のコロナ禍でも増益予想

と非常に堅実な経営体制であることがわかります。

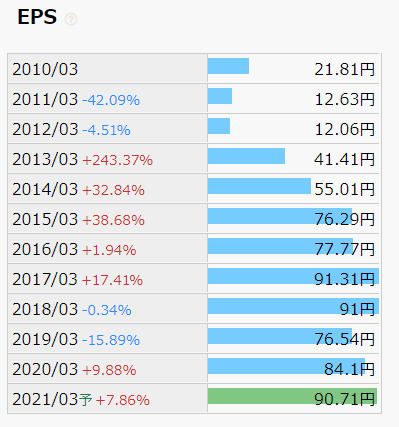

EPS

EPS(一株当たり当期純利益)も数字は伸びている。

- 低迷期の2011年と比べると、2021年は約8倍

- 浮き沈みは若干あるものの、基本的には右肩上がりのトレンド

- 今後の推移が気になる

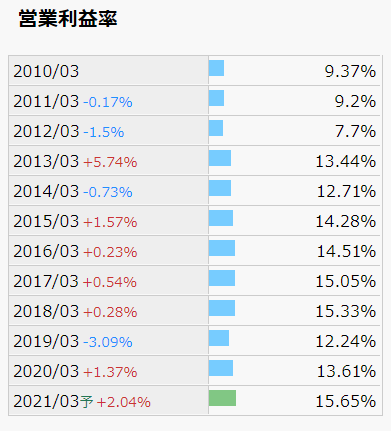

営業利益率

営業利益率も安定感があります。

- 安定して12~15%で推移

- 低迷期でも10%程度の利益率を維持

- コロナ禍でも利益率を伸ばしてきている

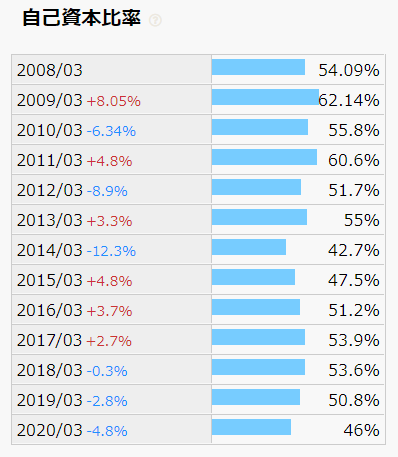

自己資本比率

自己資本比率も問題はありません。

10年以上にわたって40%以上をキープしており、堅実な財務体質であることがうかがえます。

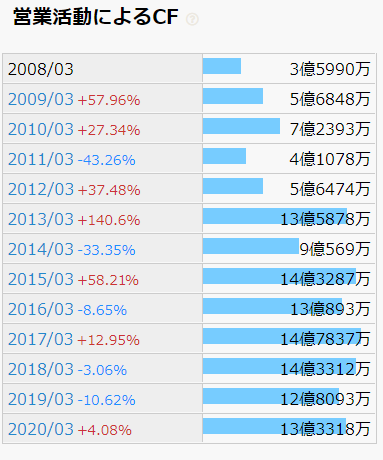

営業活動によるキャッシュフロー

営業活動によるキャッシュフローも問題ありません。

- 毎年、営業活動からキャッシュを生み出せています。

- 長期的には右肩上がりのトレンド

- ただし、2013年以降は横ばい傾向が続いているのが気になる

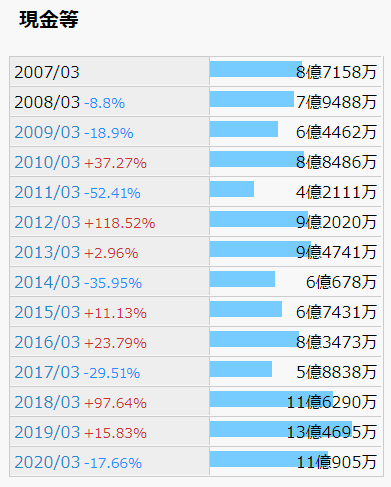

現金

現金もしっかりと貯められています。

- 毎年、10億円程度のキャッシュを保有できている。

- 2018年以降は11~13億と増加している

- ただし、横ばい傾向が続いているのが気になる

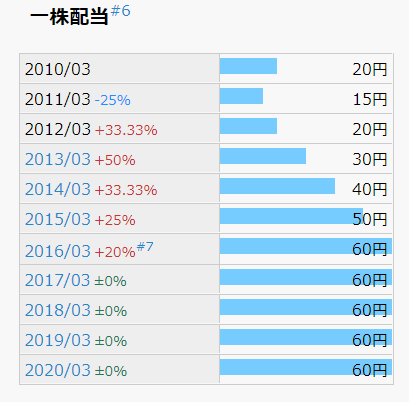

配当金推移

配当金については問題はありませんが、気になる点もあります。

- 2011年は売上高が前年対比で割れたこともあり、減配

- しかし、その後は増配傾向

- ただし、2016年以降は横ばい

安定性は、そこまで問題視はしていませんが、これだけ経営体制がしっかりしているのであれば、増配してほしいところですね。

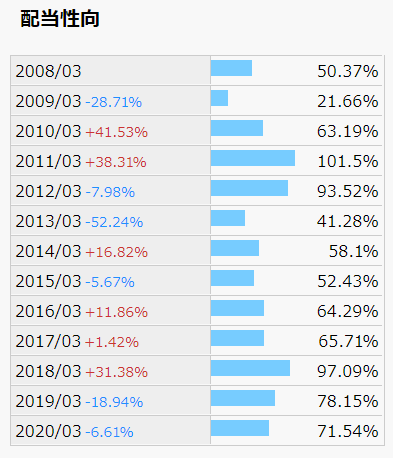

配当性向

配当性向については、少し注意が必要です。

- 100%を超えた年もある

- 近年は70~90%の配当性向

- 株主還元の姿勢は素晴らしいが、配当性向が少し高すぎる

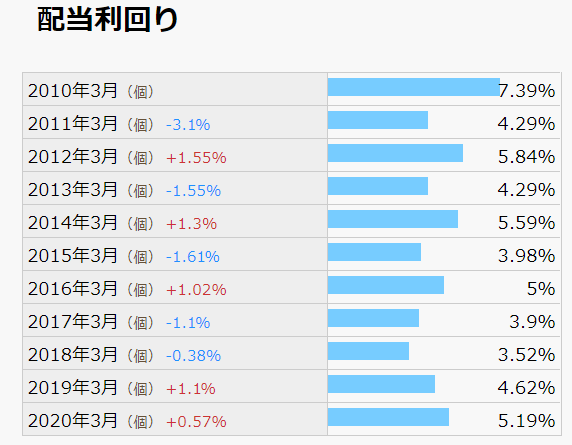

配当利回り

配当利回りは、10年以上にわたって3%以上をキープしています。

直近の利回りも4.89%と非常に高い利回りとなっています。

将来性

以下はIR情報や経営方針を読んだ、私自身の私見です。

- 堅実な経営で売上高は順調に成長

- 会社の経営指標としても、営業利益率15%の高利益率を目標としている

- 小中大と全ての年代をカバーしており、顧客の囲い込みが可能

- 財務体質も健全

- ただし、少子化による影響は避けられないと考える

- 少子化に対して、医療・芸術・帰国子女とニッチな層への事業展開がどこまで寄与できるかがカギ

9769 学究社は「サービス業」の優良高配当銘柄と言える

ここまで、9769 学究社について個別銘柄分析をしてきました。

- 売上高は順調な右肩上がり

- EPSも基本右肩上がりの傾向

- 営業利益率も15%以上と高利益体質

- 自己資本比率は40%以上を10年以上キープしており、財務体質も健全

- 営業CF・現金も近年横ばい傾向だが、そこまで問題ではない

- 配当金も10年前に1度減配したが、その後は増配傾向

- ただし、配当性向は近年70%以上と少し気がかり

- 現在の配当利回りは4.89%と高利回り

- 過去10年間の経営数値は問題なし。

- ただし、少子化による影響が今後懸念される

配当利回りが高い銘柄は、罠銘柄も多いですが、「9769 学究社」は優良高配当銘柄と言えると考えています。

高配当銘柄はセクター分散したポートフォリオを組むことが重要となります。

「サービス業」セクターで銘柄をお探しの方は、「9769 学究社」の購入を検討してよいと思います。