※2021年2月3時点の情報をもとに記載しています。

高配当狙いでJT(2914)の購入を検討しているけど

- 「配当が高すぎて、逆に業績が心配・・・」

- 「最近株価低迷しているけど、買って良いのかな?」

- 「いつまで高配当が続くの?減配が心配・・・。」

こんな不安を抱えた方に向けた記事です。

この記事を読むと、JT(2914)が「おすすめ優良高配当株」である理由がわかります。

高配当株を数百社分析している私も「実際に保有」しています。

- JT(2914)の業績や財務内容

- JT(2914)の配当推移・株主還元姿勢

- JT(2914)の今後の見通し

基本情報(事業内容・優待・権利確定日など)

分析の前に、まずは基本情報から整理しておきます。

事業内容

「ひとのときを、想う。JT」

のキャッチフレーズで有名な「JT」は大きく4つの事業で構成されています。

- 海外たばこ事業

- 国内たばこ事業

- 医薬事業

- 加工食品事業

実は事業別の構成比で見ると「海外たばこ事業」が大半を占めていることがわかります。

さらに最近では「健康志向」「マナー向上」への対応も強化しており、

- におい・健康懸念物質の大幅低減を実現する「加熱式たばこ」

- 副流煙の出ない製品の開発

- 分煙環境の整備

- マナー向上に向けた啓蒙活動

- 未成年者喫煙防止への取り組み

など、社会的責任を果たすべく積極的に活動している企業でもあります。

主な指標

| 証券コード | 2914 |

|---|---|

| 業種 | 食料品 |

| 市場 | 東証一部 |

| 決算日 | 12月31日 |

| 資本金 | 1,000億円 |

| 時価総額 | 4兆1,780億円 |

| 単元株数 | 100 |

| 配当月 | 6月/12月 |

※2021年2月3日時点

配当・優待情報

権利確定日・権利落ち日はいつ?

| 権利確定日 | 権利付き最終日 | 権利落ち日 | |

| 中間配当金 | 2021年6月30日 | 2021年6月28日 | 2021年6月29日 |

| 期末配当金 | 2021年12月30日 | 2021年12月28日 | 2021年12月29日 |

※2021年2月3日時点

入金日はいつ?

配当金の入金時期については、現時点で明記されていません。

ただし、例年の以下のようなスケジュールとなるようです。

| 配当金支払時期 | |

| 中間配当金(6月) | 9月上旬 |

| 期末配当金(12月) | 翌年3月下旬 |

(JTの配当情報)

配当金の受け取り権利が確定してから、約2~3ヶ月後の支払いとなるようです。

権利確定したら「すぐに受け取れる」と勘違いしないように注意が必要ですね。

株主優待はある?

JTは高配当なだけでなく「株主優待」もあります。

株主優待は、JTグループ会社の商品が送られます。

年によって内容は変わるようですが「カップ麺」「パックご飯」等の詰め合わせが送られるようです。

また、保有株数に応じて還元率も変わってくるようです。

- 100株以上 200株未満保有の株主様 : 2,500円相当

- 200株以上 1,000株未満保有の株主様 : 4,500円相当

- 1,000株以上 2,000株未満保有の株主様 : 7,000円相当

- 2,000株以上保有の株主様 : 13,500円相当

- 12月31日基準日時点で保有

- 1単元(100株)以上保有

- 1年以上継続保有

上記全ての条件を満たす方が対象

当社株式100株(1単元)以上を、1年以上継続保有」とは・・・

2020年度(2019年12月31日基準日)の株主優待を例とした場合、同一株主番号で2018年12月31日、2019年3月31日、6月30日、9月30日及び12月31日現在の当社株主名簿に記載または記録されており、そのすべての時点での保有株式数が100株(1単元)以上であることが条件となります。

(出典:JT社株主優待)

業績:売上は横ばいも収益性は◎。

JTの業績について詳細を分析していきます。

売上・営業利益

2010年→2011年にかけて売上高が減っているように見えますが気にする必要はありません。

これは会計の方式変更に伴うもので実質的な事業経営に問題はありません。

売上高・営業利益については「ほぼ横ばい」と言えるでしょう。

「リーマンショック」「コロナショック」という大きな経済危機の時期でも、2~3割減程度の影響で収まっています。

「依存症ビジネス」であり「景気変動に強い」ことがJTの強みであることがわかります。

事業別に見ると

- 国内たばこ事業は下落傾向

- 海外たばこ事業は持ち直してきている

ということがわかります。

- 会社全体で見ると「売上高」「営業利益」はほぼ横ばい

- 景気変動の影響を受けにくいことが強み

- 国内たばこ事業は下落傾向

- 海外たばこ事業は持ち直してきている。

JTの主力である「海外たばこ事業」の成長が今後の鍵

営業利益率

JTの営業利益率は「約25%」と高水準を維持しています。

利益率は競争力の高さを示す目安であり、高いほど事業優位性があると言えます。

営業利益率は「10%あれば優秀」と言われる中、JTの「25%」は驚異的な高水準です。

また、たばこ事業は「国の許可が必要」であり、実質的な独占市場です。

さらに、「一度吸ったら辞められない」性質上、値上げによって売上・利益を維持することが容易な状況です。

- 営業利益率は約25%と驚異的な高水準

- たばこ事業は国の許可が必要で、参入障壁が高い

- 実質的な独占市場

- 「依存症ビジネス」であり、値上げが容易で、売上・利益を維持しやすい

今後もこの状況は続くため、JTの事業優位性は揺るがない。

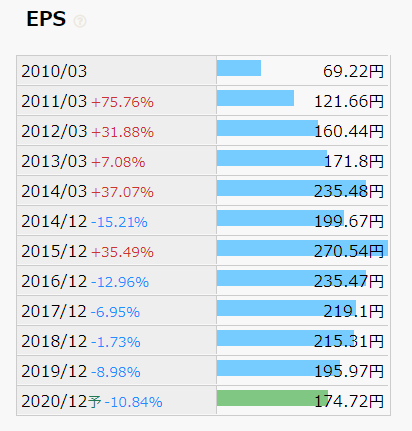

EPS

EPS(一株当り当期純利益)は2015年をピークに下落傾向にあります。

心配な傾向ではありますが、利益をしっかりと確保できる事業体制であり、ここから一気に大きな下落となることは無いと考えられます。

財務・CF:健全な財務体質・潤沢なキャッシュで倒産リスクなし

JTの財務・キャッシュフローについて詳細を分析していきます。

自己資本比率

JTの自己資本比率は「約50%」と好財務企業であることがわかります。

財務健全性を端的に表す指標が「自己資本比率」です。

業種や事業内容によって基準は異なりますが、一般的には40%以上あれば「好財務企業」と言われる水準です。

JTは10年以上にわたってこの水準を維持しており、「安定」「堅実」な財務体質であることがわかります。

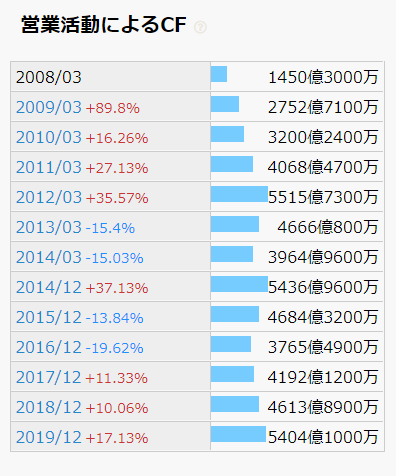

営業活動によるキャッシュフロー

毎年約5,000億円を本業で稼ぐことが出来ています。

これは日本のトップ30に入る凄さです。

JTの事業規模の大きさと、安定して稼ぐ力の強さを表していると言えます。

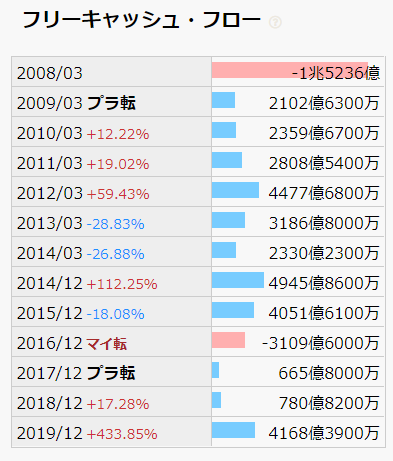

フリーキャッシュフロー

フリーキャッシュフローについても、年によって上下はあるものの、しっかりと黒字を確保できています。

2016年は一時的な企業買収でマイナスになりましたが、キャッシュは潤沢で問題ありません。

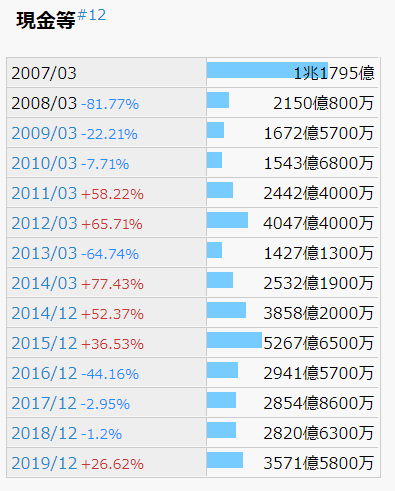

現金

たばこ事業は成熟産業であり、設備投資をほとんど必要としていません。

そのため、余った資金を企業買収・株主還元に回している状況です。

3000億円あまりの現金を安定的に保有していることからも、財務の健全性が見て取れます。

配当:積極的な株主還元姿勢

一株配当

JTは2020年まで「16年連続増配」を記録していました。

2020年の予想配当は「154円」と据え置き予想であり、連続増配は「16年でストップ」となります。

しかしその間に、10円→154円と15.4倍に配当金は成長しています。

高収益で潤沢なキャッシュを、積極的に株主還元している企業であることがわかります。

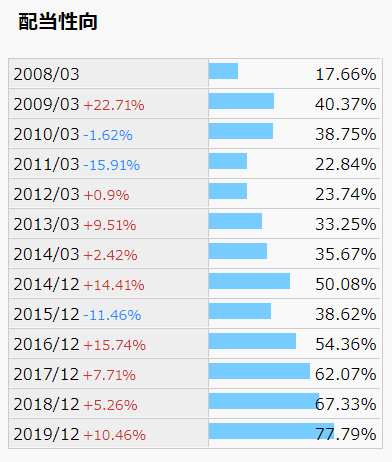

配当性向

配当金の伸びとともに、配当性向も右肩上がりのトレンドです。

配当性向は「税引き後の純利益のうち、どれだけの割合を配当に回すか」を表す指標です。

2019年は約80%とかなりの高水準。

これが100%を超えるとなると「その年の儲けでは無く、貯金から配当を出している」状態となります。

2020年は減益予想のため、配当性向は約90%となる見込み。

今後の増配には「本業の成長」が欠かせないですね。

配当利回りの推移

配当利回りは直近7%を超える、「超高配当」となります。

直近3年間を見ても、5%以上を継続していることから、今後も配当が維持されれば「5~7%」を超える、高配当企業であり続ける可能性が高いです。

株価・今後の見通し

株価の動向

株価は2015~2016年をピークに、一貫して下落トレンドとなっています。

2016年2月の4,850円のピーク時比べて、直近株価は2000円台前半と約半分に下落しています。

- PERは12倍と割安水準

- 業績・利益は株価ほど下落していない

- 好財務企業で破綻リスクも無い

ことから、株価は若干割安感があると考えています。

もちろん、今後のビジネス環境の変化を正確に予想することは難しいですが、「依存症ビジネス」という性質上、「これ以上の大幅下落」は考えにくいです。

今後の見通し

JTに投資する上で注意しなければならないことは「今後の事業環境」です。

- 今後の世の中のトレンドは「環境」「社会」「ガバナンス」に配慮した「ESG投資」

- たばこ産業は今後のトレンドと逆行する

- ただし、「依存症ビジネス」であり急激な下落は考えにくい

- 海外展開を積極的に行っており、マーケット拡大余地がある

- 特に「新興国」は健康・環境よりも、「娯楽」が伸びる可能性がある

- 新規投資を必要とせず、高収益ビジネスモデルは今後も維持できる

JTにとっては今後の世の中のトレンドと逆行する厳しい環境であることは間違いありません。

しかし「高業績」「高収益」「好財務」なビジネスモデルを生かし、今後の世の中とうまく調和していけることが願っています。

結論:JT(2914)は「おすすめ優良高配当株」である!

ここまでJTについて、詳細な企業分析を進めてきました。

「業績」「財務」「株主還元姿勢」のどれをとっても「おすすめ優良行配当株」であると言えます。

- 営業利益率25%の高収益ビジネスモデル

- 自己資本比率も約50%の好財務企業

- 営業CFは毎年5,000億円を稼ぎ、国内トップ30に入る実力

- 16年連続増配を続け、直近利回りは7%を超える「超高配当」銘柄

- 事業優位性は揺るがなく、急激な下落は考えにくい

- 不況に強いビジネスモデル

- 利益以上に株価は下落しており、割安感あり

- 配当だけで無く「株主優待」もあり

ただし、注意点もあります。

- 成熟産業であり、今後の事業もほぼ横ばい想定

- 世の中のトレンドと逆行するビジネス

- 配当性向は100%間近であり、減配リスクもあり

「おすすめ優良高配当株」であり、ポートフォリオの配当利回りを上げる「主要銘柄」になることでしょう。

ただし、今後のトレンド・減配リスクもあるため、間違っても「JT集中投資」をしてはいけません。

高配当投資は「分散」が重要であり、あくまでJTもポートフォリオの「一銘柄」です。

今後の最新情報についても、本記事にて継続的に発信をしていきます。