※2021年2月4時点の情報をもとに記載しています。

高配当狙いでJAC Recruitment(2124)の購入を検討しているけど

- 「あまり聞いたこと無い企業だけど、どんな企業なのか?」

- 「たしかに高配当だけど、業績・財務は大丈夫なの?」

- 「人材業界の今後の見通しも気になる」

こんな不安を抱えた方に向けた記事です。

この記事を読むと、JAC Recruitment(2124)が「おすすめ優良高配当株」である理由がわかります。

高配当株を数百社分析している私も「実際に保有」しています。

また、私は実際に人材業界に勤務しています。

実際に人材業界の内側から見た

- 「JAC Recruitmentの凄さ」

- 「人材業界の今後」

をお伝えしていきます。

- JAC Recruitment(2124)の業績や財務内容

- JAC Recruitment(2124)の配当推移・株主還元姿勢

- JAC Recruitment(2124)の今後の見通し

基本情報(事業内容・優待・権利確定日など)

分析の前に、まずは基本情報から整理しておきます。

事業内容

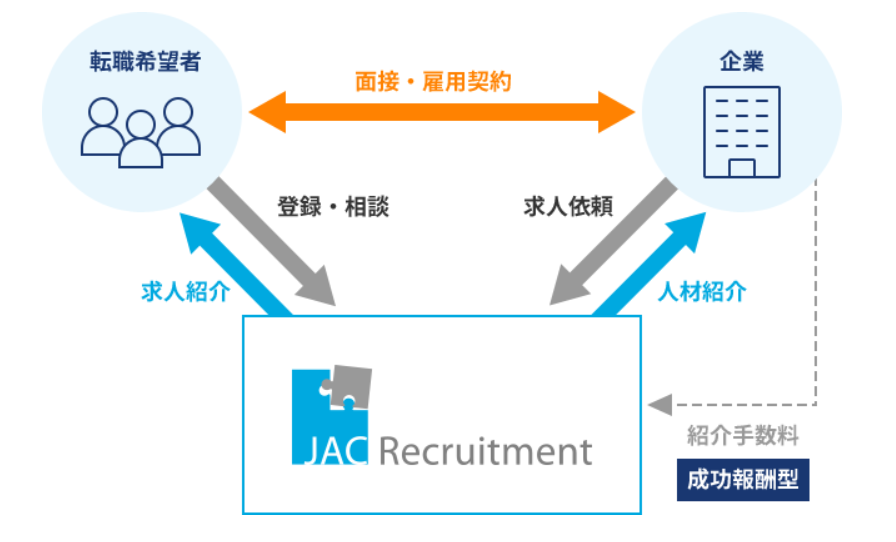

JAC Recruitmentは日本で30年以上の歴史のある人材紹介会社です。

特に「ハイキャリア」「グローバル」領域の採用支援に強い企業としても有名で、日系企業のグローバル展開・外資系企業のサポートがコア事業となっています。

日系企業がグローバル展開を加速する中、海外関連業務に携わるグローバル人材や、外資系企業のサービスを当社では「インターナショナル領域」と定め、強化しています。このインターナショナル領域による事業比率は50%以上と、業界内でも圧倒的なシェアを確立しています。

引用:JACリクルートメントHP

また、高い専門性を持ったコンサルタントが多数在籍しており、企業・求職者のニーズを深く理解し、質の高いサービスを提供しています。

- 30年以上の歴史ある人材業界では老舗企業

- ハイキャリア・グローバル領域に強み

- 企業のグローバル展開支援において、業界内で圧倒的シェアを確立

- 高い専門性を持ったコンサルタントが多数在籍し、質の高いサービスを提供

主な指標

| 証券コード | 2124 |

|---|---|

| 業種 | サービス業 |

| 市場 | 東証一部 |

| 決算月 | 12月 |

| 資本金 | 6億1,950万円 |

| 時価総額 | 784億円 |

| 単元株数 | 100 |

| 配当月 | 12月 |

※2021年2月4日時点

配当・優待情報

権利確定日・権利落ち日はいつ?

| 権利確定日 | 権利付き最終日 | 権利落ち日 | |

| 期末配当金 | 2021年12月30日 | 2021年12月28日 | 2021年12月29日 |

※2021年2月4日時点

入金日はいつ?

配当金の入金時期については、現時点で明記されていません。

ただし、例年の以下のようなスケジュールとなるようです。

| 配当金支払時期 | |

| 期末配当金(12月) | 翌年3月下旬(2020年実績は3月27日) |

配当金の受け取り権利が確定してから、約2~3ヶ月後の支払いとなるようです。

権利確定したら「すぐに受け取れる」と勘違いしないように注意が必要ですね。

株主優待はある?

優待は提供されていません。

配当金としてしっかりと還元されるようです。

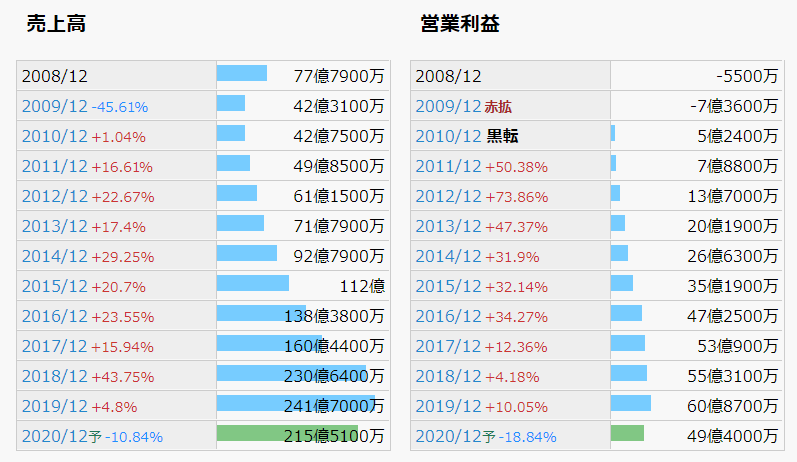

業績:10年間で売上5倍、営業利益10倍に成長

業績について詳細を分析していきます。

売上・営業利益

リーマンショック後の2010年以降

- 売上は42億→215億と5倍に成長

- 営業利益は5億→49億と約10倍に成長

と、非常に成長力・安定感のある伸びを見せています。

一方、リーマンショック時は「赤字転落」していることも見逃せません。

人材紹介業界は不況の影響を受けやすい「景気敏感」の業界です。

不況時は、会社としても採用を抑制し、人員コストを抑える傾向があるためです。

ただし、「コロナ禍」の2020年度の決算予想は

- 売上10%減

- 営業利益約20%減

で抑えることができています。

これは「コロナ不況の影響が小さい」訳では無く、明らかに「JACリクルートメントの企業努力」の賜物です。

リーマンショック時の反省を生かし、不況にも耐えうる経営体制を整えてきた成果が現れていると考えられます。

- 売上・営業利益ともに高成長・安定成長

- 人材紹介業界は不況に弱く、リーマンショック時は赤字転落

- ただし「コロナ禍」は減益幅を大幅に抑えており、不況に耐えうる経営体制ができている

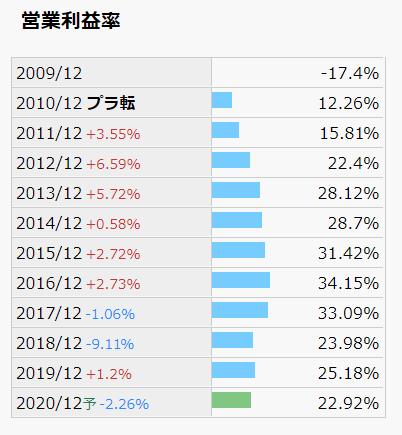

営業利益率

営業利益率も「約25%」と非常に高い数値です。

2010年のリーマンショック以降、順調に利益率を伸ばしており、強い経営体制に舵を切ったことがはっきりとわかります。

結果的にコロナ不況の2020年度も高利益率が予想されており、「不況にも強い経営」ができています。

人材業界のビジネスモデルは、転職支援が成功した場合、転職者の年収の約30%が売上となります。

JACリクルートメントは「ハイキャリア」領域に強いことが特徴です。

転職支援する方の年収帯が高いため、転職成功した場合の売上が大きく、非常に高い利益率の要因となっています。

利益率は競争力の高さを示す目安であり、高いほど事業優位性があると言えます。

営業利益率は「10%あれば優秀」と言われる中、JACリクルートメントの「25%」は驚異的な高水準です。

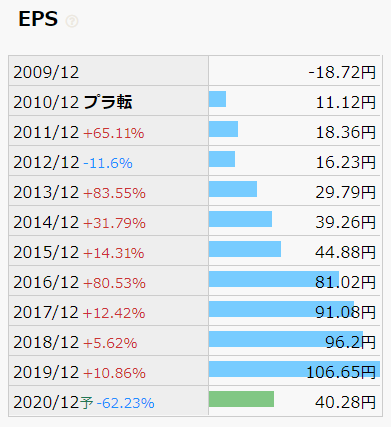

EPS

EPS(一株当り当期純利益)もキレイな右肩上がりのトレンドでした。

2020年度は大きく下落することは避けられませんが、景気回復とともに問題なく上昇してくると考えられます。

外部環境の変化による一時的な下落はあっても、JACリクルートメントの強い経営体制であればすぐに回復するでしょう。

財務・CF:驚異的な好財務・潤沢なキャッシュで倒産リスクなし

財務・キャッシュフローについて詳細を分析していきます。

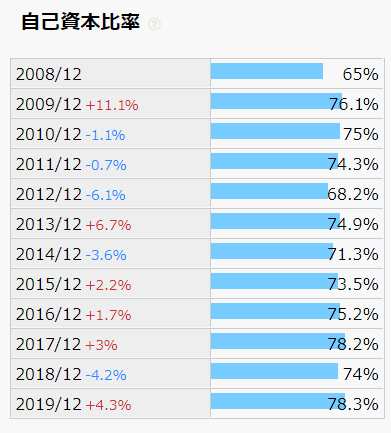

自己資本比率

自己資本比率は「約80%」と超好財務企業であることがわかります。

財務健全性を端的に表す指標が「自己資本比率」です。

業種や事業内容によって基準は異なりますが、一般的には40%以上あれば「好財務企業」と言われる水準です。

自己資本比率「約80%」ということは、事業経営のほとんどを自己資金で運営しており、借金返済リスクの心配は皆無です。

高配当投資に求められる「安心感」を感じられる企業です。

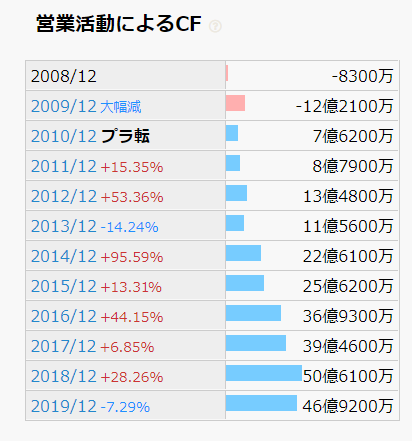

キャッシュフロー

営業キャッシュフロー・フリーキャッシュフローともに、安定した黒字を出しています。

本業でしっかりと利益を上げ、会社に潤沢なキャッシュを運んできているのがわかります。

※2017年/2018年はM&Aによる会社買収により一時的にフリーキャッシュフローは下落。今後の事業経営強化のための投資であり問題なし。

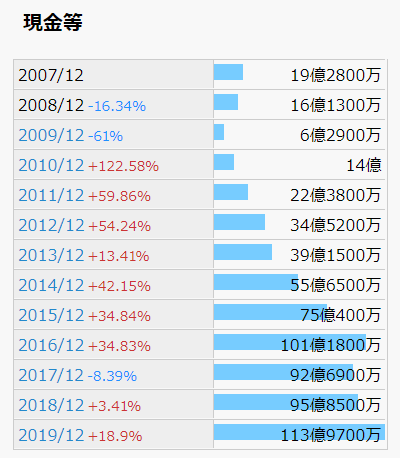

現金

現金もキレイな右肩上がりで増えており、非常に安定感があります。

人材業のビジネスモデルは「設備投資」を必要としないため、本業で稼いだキャッシュをそのまま蓄えておけることも強みです。

配当:9年連続増配で配当は約50倍に成長

続いて、配当について詳細を分析していきます。

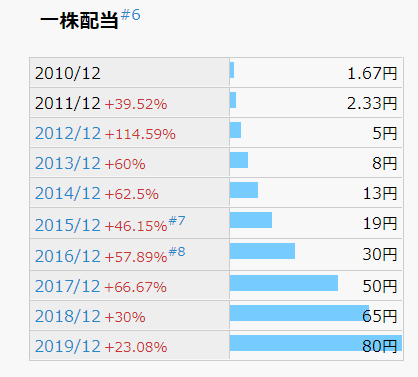

一株配当

2010年から配当を出し始めて以降、

- 9年連続増配

- 約50倍に増配

驚異的な成長を遂げています。

2020年は「80円」に据え置き予想のため、「連続増配は9年でストップ」となりますが、「強い株主還元姿勢」が感じられます。

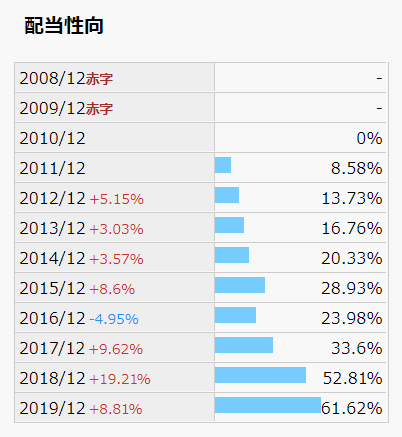

配当性向

配当金の伸びとともに、配当性向も右肩上がりのトレンドです。

ただし2020年度の配当性向を計算してみると、

- 配当は2019年度と同じ「80円」

- 2020年度予想EPSは「40円」

- 配当性向は 80円 ÷ 40円 = 200%

と、100%を大きく超える数値となります。

「そんなに配当性向高いなんて大丈夫?」と心配の方もいるかも知れません。

しかし、結論問題ありません。

JACリクルートメントは「今後の業績成長」「潤沢な蓄え」があり、一時的な高配当性向は問題ありません。

- コロナ不況は回復傾向にあり、来期以降は業績回復

- 昨年の配当金支払い実績は「約27億円」

- 一方、利益剰余金(過去の利益の貯蓄)は「138億円」

- つまり、5年間は利益ゼロでも配当金をまかなえる蓄えがある

- 強い株主還元姿勢と業績回復の自信が見て取れる。

配当性向は「税引き後の純利益のうち、どれだけの割合を配当に回すか」を表す指標です。

これが100%を超えるとなると「その年の儲けでは無く、貯金から配当を出している」状態となります。

一般的には、配当性向が高すぎると「会社の貯金が減り、底をつきたら減配」となる可能性があるため、好ましくありません。

配当利回りの推移

配当利回りは直近4%を超える、「高配当」水準となります。

直近3年間を見ても、3%以上を継続しており、強い株主還元姿勢も示されているため、今後株価が上昇しない限りは「高配当株」であり続けるでしょう。

株価・今後の見通し:株価は割安でさらなる成長期待

株価の動向

上場来のチャートを見ると、驚異的な株価成長をしていることがわかります。

- リマンショック直後の2009年は30円程度

- 2019年の最高値は3,265円

- 10年間で100倍に成長

- コロナショックの株価下落から回復できていない

株価成長も驚異的ですが、

コロナショックの株価下落から回復できていない

ところもポイントです。

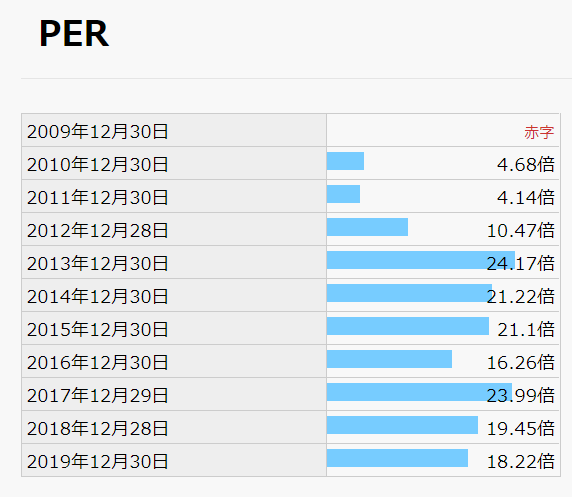

現在株価は割高か?

たしかに2021年2月現時点のPERは「47倍」と割高感があります。

実際にJACリクルートメントの過去のPER推移を見ても「約20倍~25倍」が適正化価格と言えるでしょう。

しかし現在のPERはあくまでも「コロナ禍による一時的な減収」による評価です。

- 2020年度予想EPSは40円 → 現在株価1900円 = PER47.5倍

- 2019年度EPSは106円 →PER20~25倍であれば「2,120円~2,650円」

さらにEPSは過去5年平均20%成長していました。

この状況を鑑みると、株価はむしろ割安感があるとさえ考えられます。

- コロナ以前は、EPSは過去5年平均20%成長

- さらに増配トレンドにより、株価にも寄与

- 長期的な事業環境は良好で、人材業界全体が伸びる可能性を秘めている

- さらにJACリクルートメントは海外展開に強く、市場拡大余地が大きくある

- 時価総額も800億円程度と大型化する余地あり

今後の見通し

最後に、JACリクルートメントを取り巻く事業環境を考察します。

コロナ影響がいつまで続くかは現時点で未知数ですが、ウイルスの脅威はいずれ去ります。

人材業界の中では、「2~3年で2019年水準に回復する」と予想していましたが、それよりも早い回復傾向にあります。

長期的に見れば「人材業界は世の中のトレンド的に追い風」であり、JACリクルートメントを取り巻く事業環境は良好と言えるでしょう。

事業環境だけで無く、JACリクルートメント自体も、強くて安定した事業体制・財務体制を構築できており、さらなる成長が期待できるでしょう。

結論:JAC Recruitment(2124)は「おすすめ優良高配当株」である!

ここまでJACリクルートメントについて、詳細な企業分析を進めてきました。

「業績」「財務」「株主還元姿勢」のどれをとっても「おすすめ優良高配当株」であると言えます。

- 10年間で売上5倍、営業利益10倍に成長

- 営業利益率25%の高収益ビジネスモデル

- 自己資本比率も約80%の好財務企業

- 毎年安定してキャッシュを稼ぎ、倒産リスクなし

- 9年連続増配で配当は約50倍に成長

- 強い株主還元姿勢

- 不況の影響を受けやすい業界

- ただしJACリクルートメントは不況時でも強い事業体制を構築してきた

- コロナショック後の株価下落から回復しておらず、割安感あり

- 人材業界は世の中のトレンド的に追い風

ただし、注意点もあります。

- コロナ影響がいつまで続くかは未知数

- 2019年水準に回復するには2~3年かかる可能性あり

JACリクルートメントは「おすすめ優良高配当株」でありながら、「株価成長」も期待できます。

「高業績」「好財務」「強い株主還元姿勢」だけでなく、「今後の成長性」も期待できる銘柄です。

高配当ポートフォリオに加えることで、インカムゲイン+キャピタルゲインをもたらす「おすすめ優良高配当株」です。