こんな方に向けた記事です。

- 30代前半のサラリーマン

- FIREを目指し日々投資情報をブログ・Youtubeで発信中

- ブログは開始8ヶ月で月間3万PV

- Youtubeは開始5ヶ月で収益化達成

- 過去には多数のお金の失敗を経験し、堅実な資産運用に切り替え

- 現在は「高配当株投資」「インデックス投資」をメインに資産運用中

- 銘柄分析を詳細に行い「罠銘柄」を排除したポートフォリオを構築しブログで全て公開中!

- おすすめ銘柄をブログ・Youtubeで発信中!

- 自作ツール「銘柄分析ツール」「FIRE計算表」も公開中。

巷で紹介されている「優良な高配当企業」は、

であることは間違いありません。

しかし、「今後の成長性」という視点で見てみると

といった課題を抱えているのも事実です。

高配当投資って配当金がもらえることは魅力的だけど、株価上昇は期待できないし地味な投資だよねー

テンバガーも狙えて、かつ配当金も毎年増配し続けるような夢のある企業ってないのかなー?

と欲張りな思いを持っている方も多いと思います。

そこで本記事では

という「テンバガー&連続増配」が狙える夢のある企業を厳選して4社ご紹介します。

さらに今回の銘柄選定基準からは惜しくも漏れてしまいましたが

を最後にご紹介します。

銘柄選定基準

- 成長の初期段階(連続増配年数・売上/営業利益連続成長年数が10年未満の企業)

- 外部環境に左右されない(コロナ禍でも増収・増益・増配が予想されている)

- 高収益企業(営業利益率が10%以上)

- 好財務企業(自己資本比率が60%以上)

- 新興企業(創立30年以内)

- 中小型株(時価総額500億円以内)

※企業・株価情報は2021年8月時点の情報

テンバガーと将来の高配当の両取りを狙える中小型株はこの4社!

テンバガーと将来の高配当が狙える中小型株は下記の5社です。

| コード | 企業名 | 連続増収 | 連続増益 | 連続増配 | 時価総額 | PER |

|---|---|---|---|---|---|---|

| 3925 | ダブルスタンダード | 8 | 8 | 6 | 348億 | 32.6倍 |

| 7191 | イントラスト | 6 | 7 | 5 | 142億 | 17.1倍 |

| 3969 | エイトレッド | 7 | 7 | 5 | 166億 | 27.2倍 |

| 3921 | ネオジャパン | 9 | 8 | 9 | 202億 | 29.8倍 |

あんまり聞いたことない企業も多いけど、業績成長と株主還元を両立しているね!

時価総額もかなり小さいし、PERも過熱感は全然ないから、今後の成長が期待できそう!

連続で業績成長を続けていながらも、時価総額は500億円未満です。

もし株価が10倍になったとしても、時価総額は3,000億円程度なので、テンバガーも十分狙える企業ですね。

それぞれの企業について詳細を分析していきましょう。

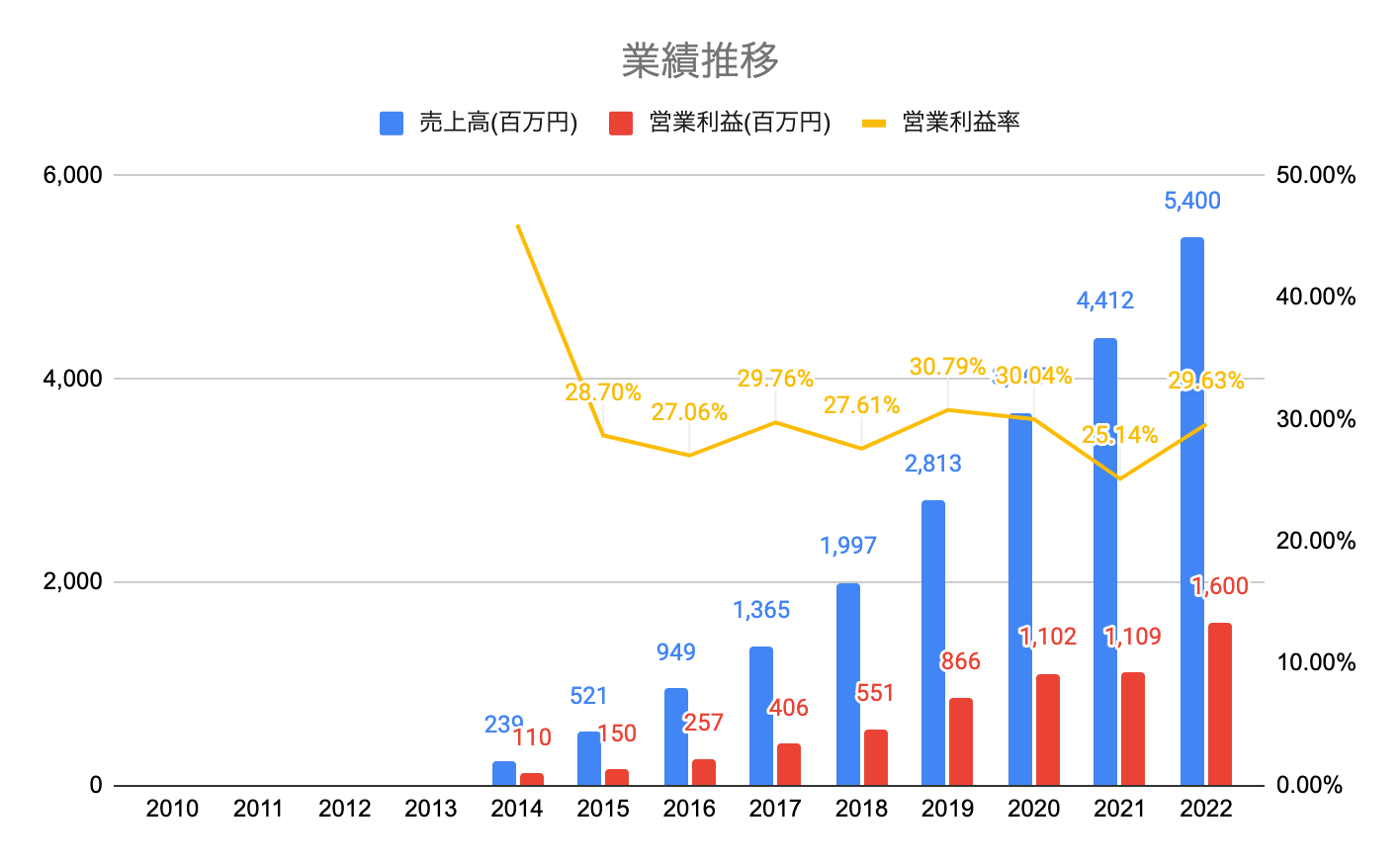

3925 ダブルスタンダード

ダブルスタンダードは、企業向けのビッグデータデータの活用や業務支援に強みを事業としている会社です。

独自のデータクレンジング技術を保有しており、ネット上のデータの加工や画像処理技術に強みを持っています。

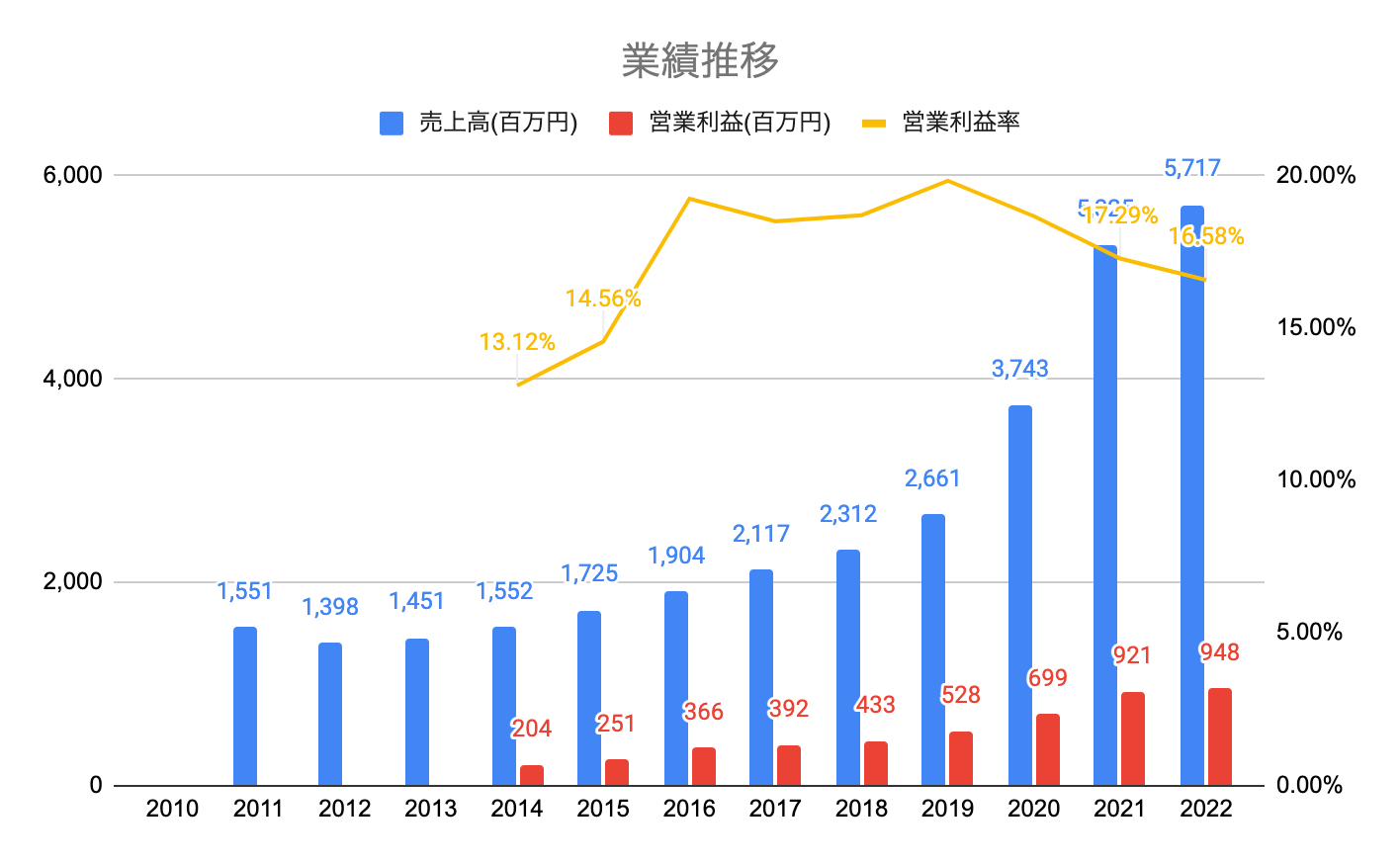

業績の推移

事業優位性が非常に高い企業であり、

と今後の世の中のトレンドも押さえている企業のため、今後の成長からも目が離せない企業です

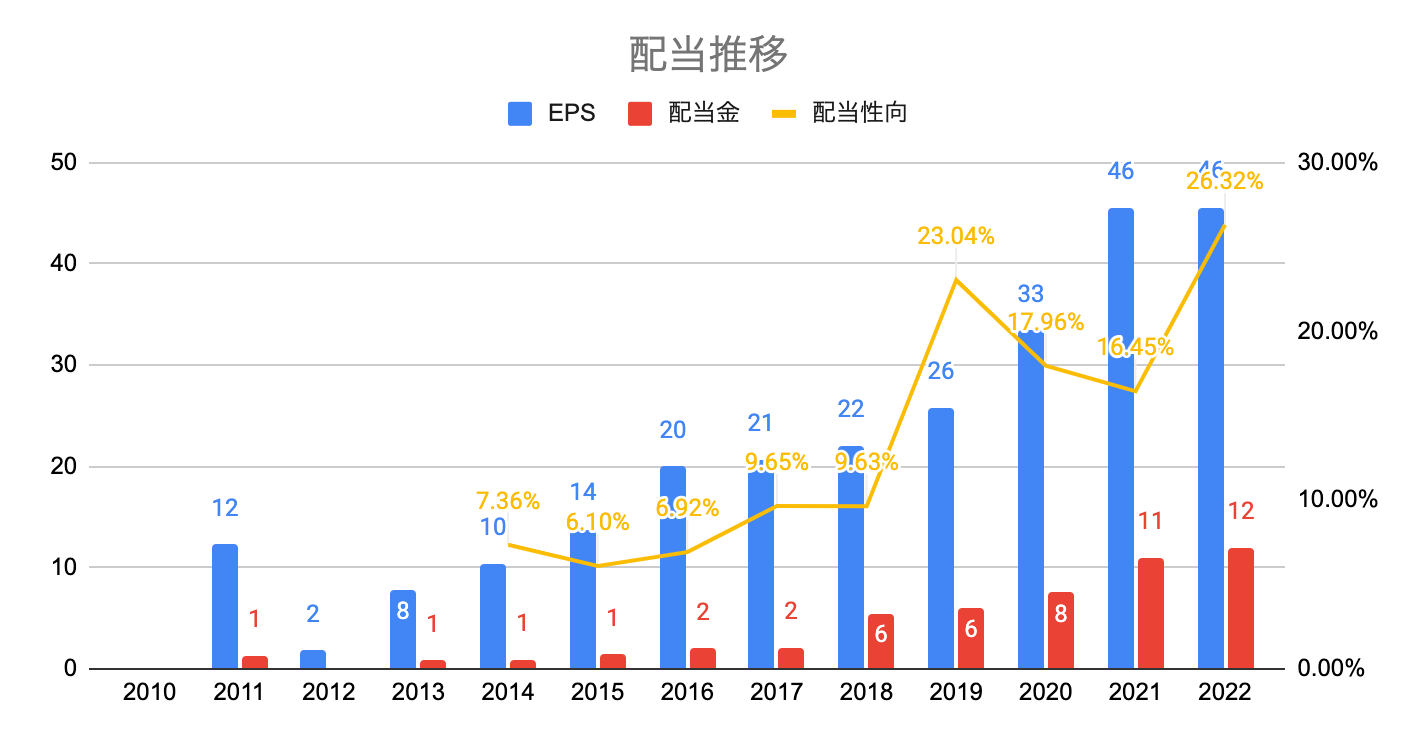

配当の推移

配当金は2017年以降毎年増配を続けており、

と好調な業績を表しています。

配当性向も30〜40%台と、利益の多くを株主に還元する姿勢であることが読み取れます。

非常にバランスの取れた企業です。

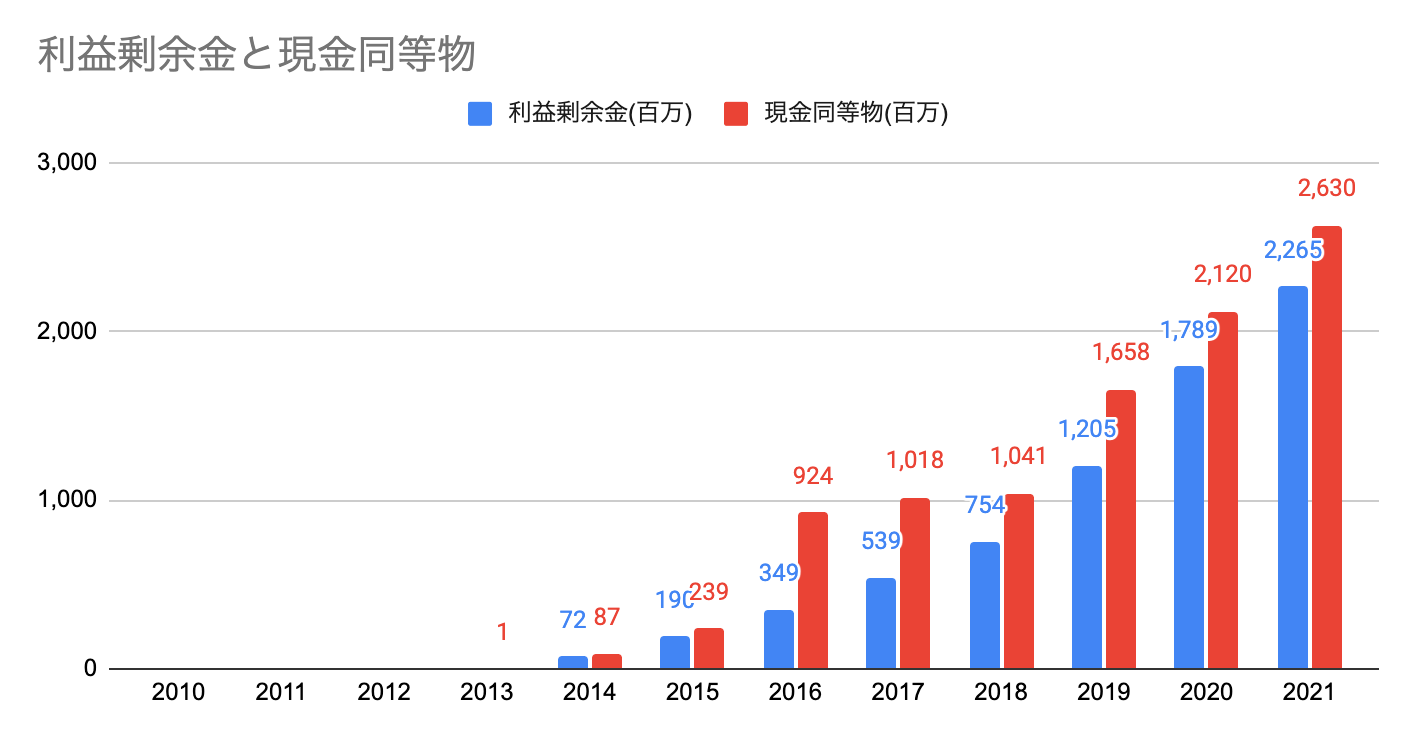

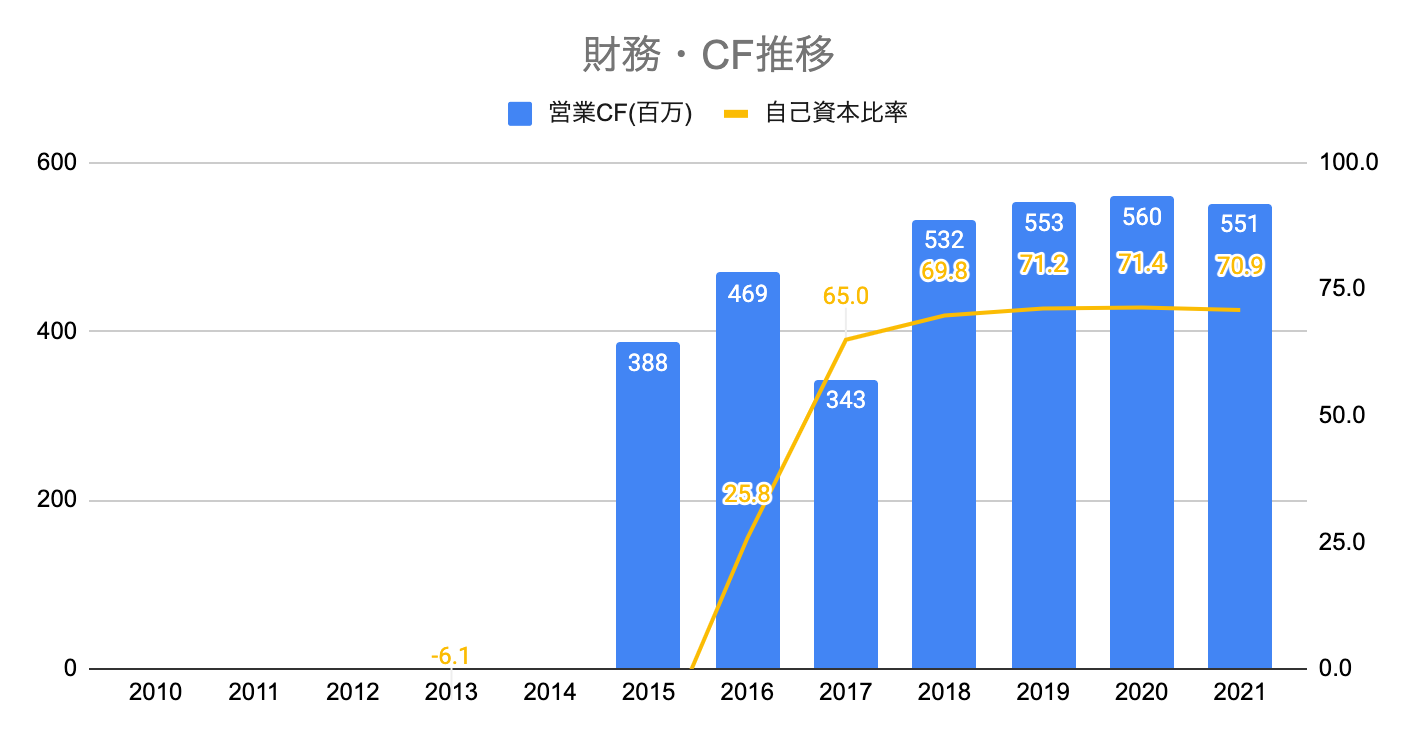

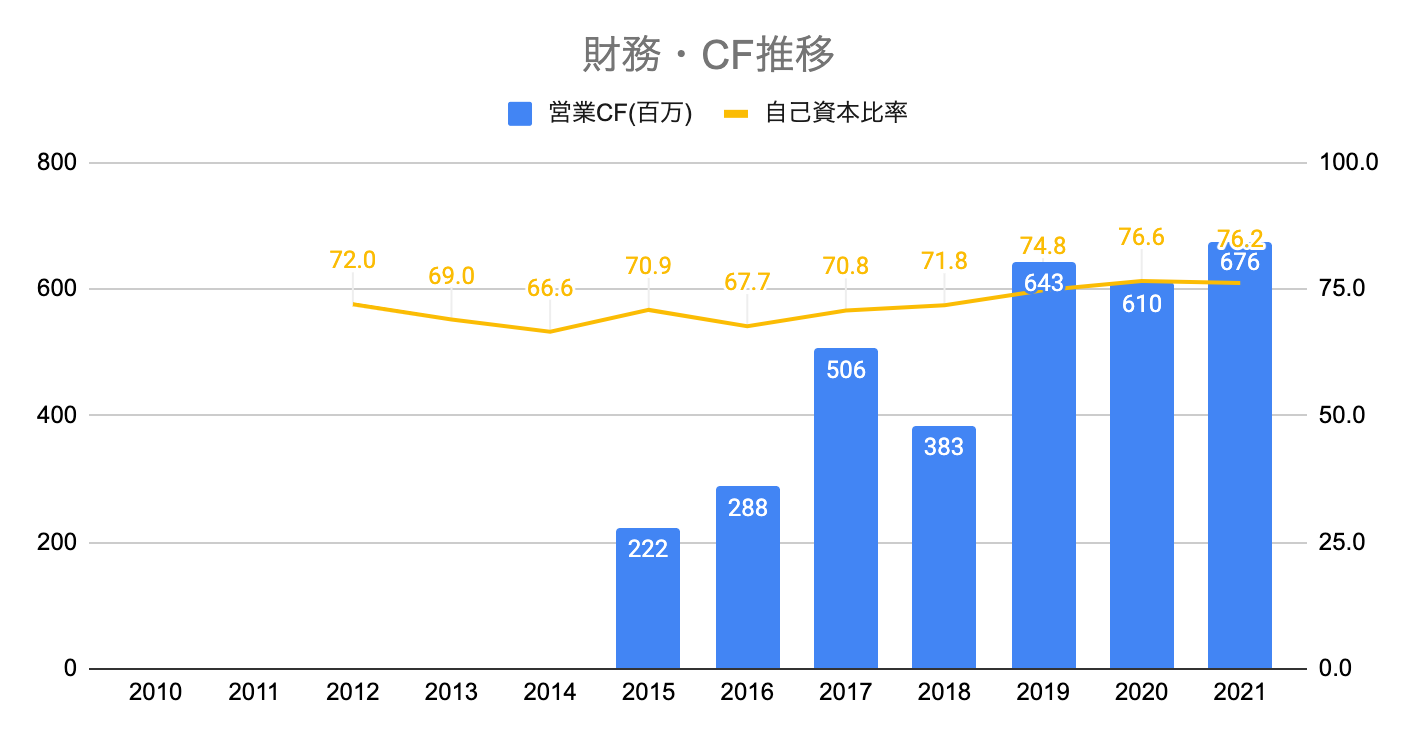

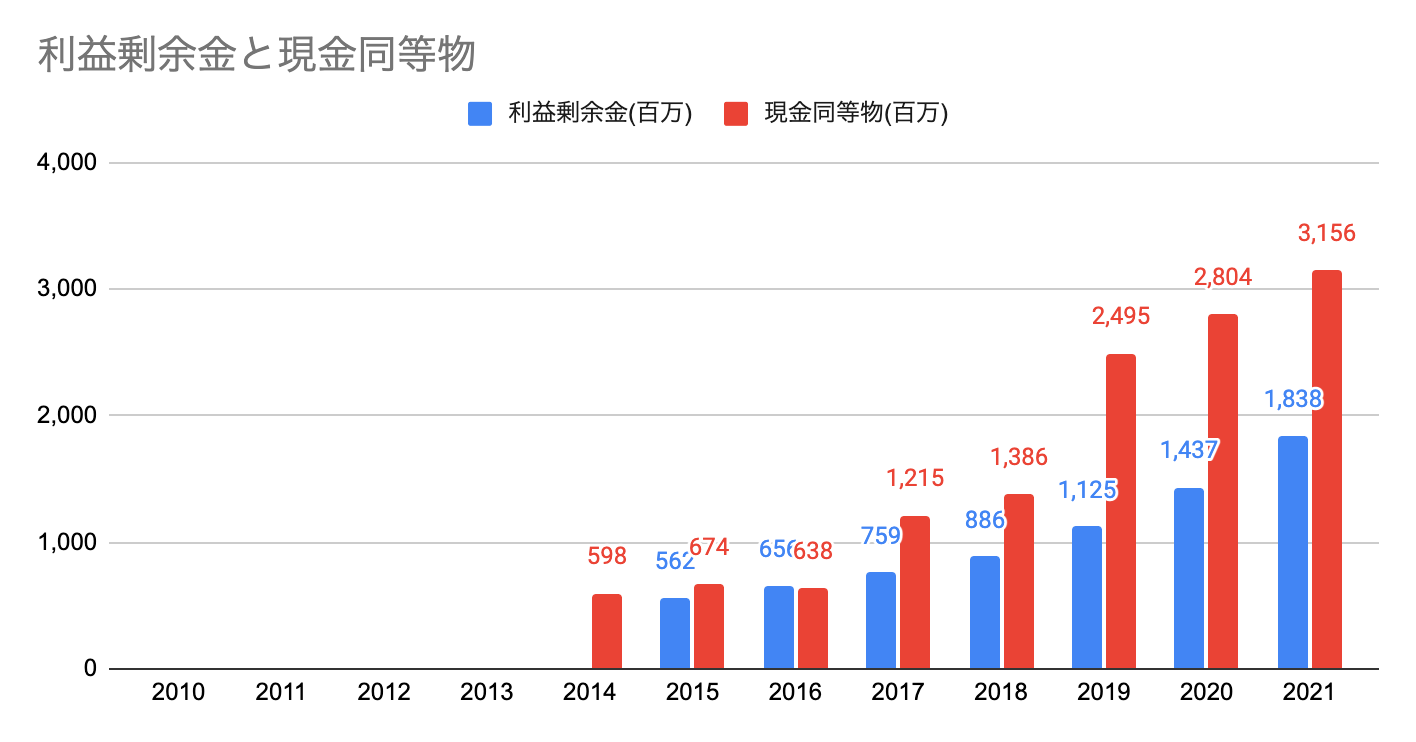

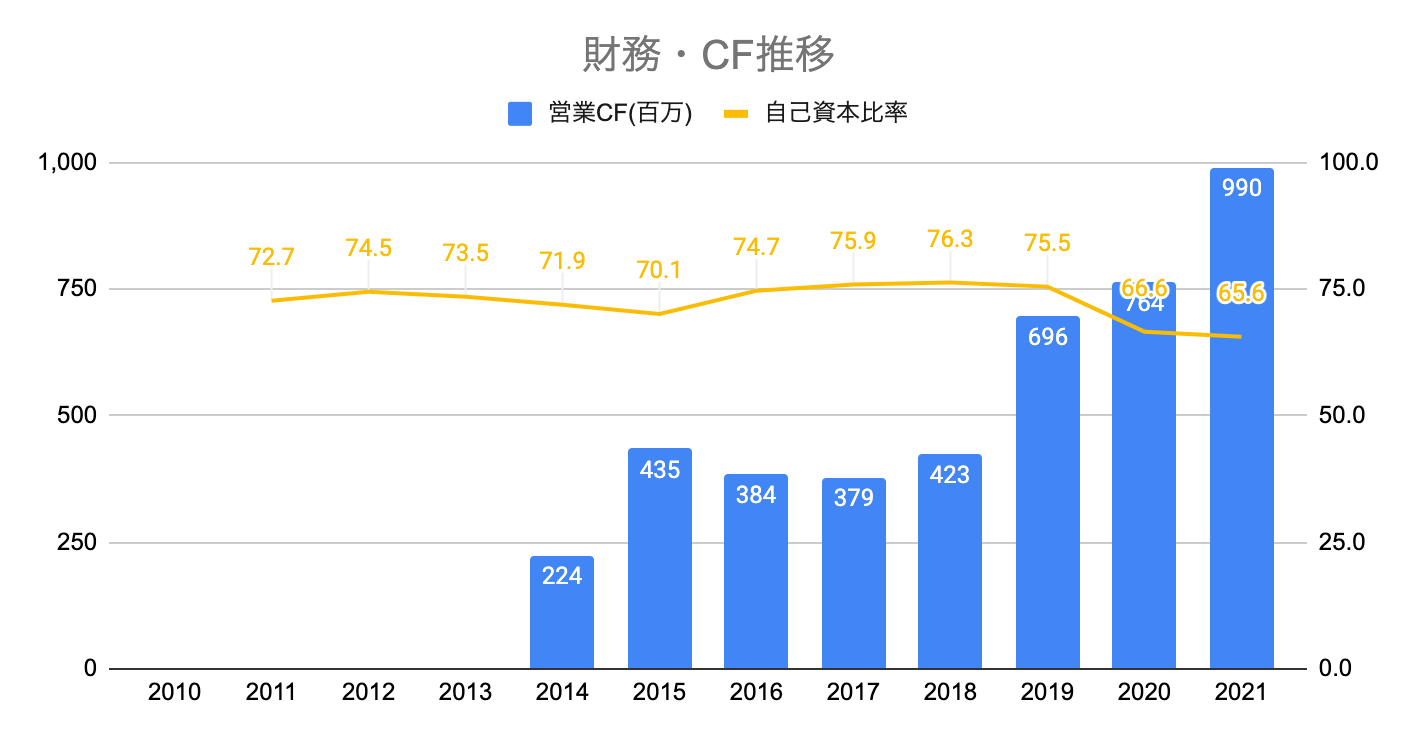

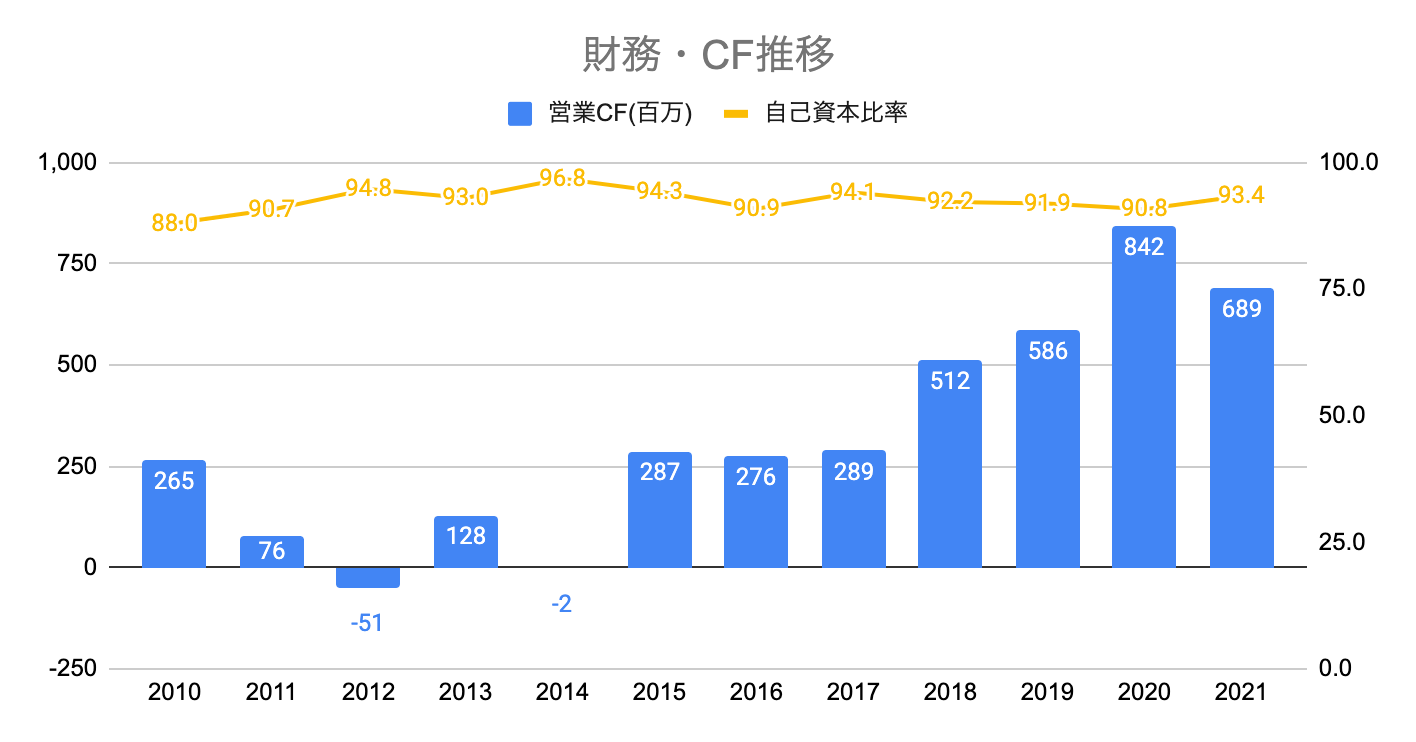

財務状況

7191 イントラスト

イントラストは、家賃や介護・医療費を保証するサービスを提供している企業です。

- 家賃債務保証:入居者の連帯保証人を引き受け、滞納リスクを保証

- 医療費用保証:入院・通院費の連帯保証人を引き受け、滞納リスクを保証

- 介護費用保証:介護施設の部屋を借りる人の連帯保証人を引き受け、滞納リスクを保証

といった、様々なケースでの保証サービスを展開している総合保証サービス企業です。

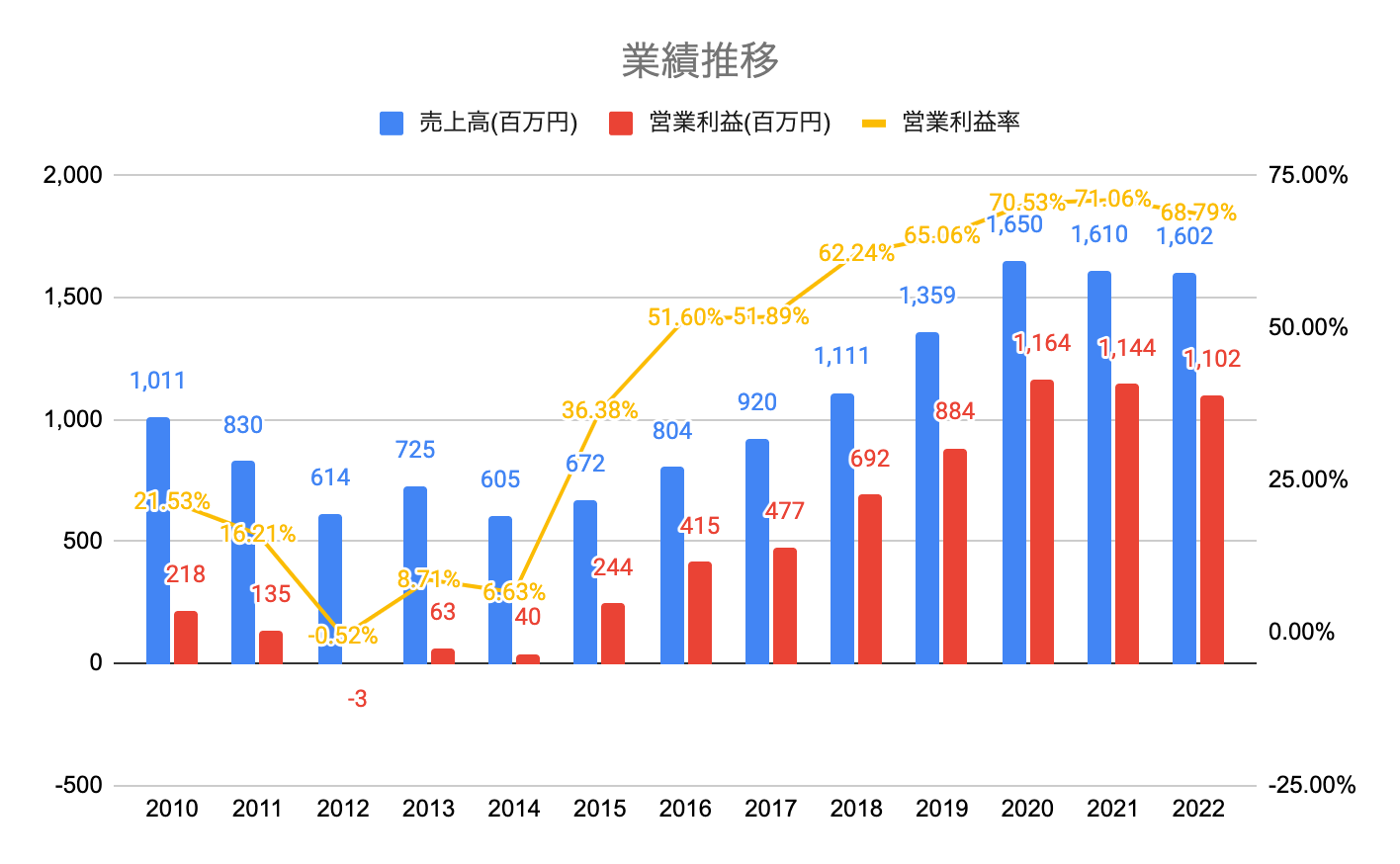

業績の推移

2016年で一度事業成長がストップしたものの、その後は順調な成長を続け、

成長率自体は、年間10%程度ではあるものの、毎年安定して成長を続けている企業です。

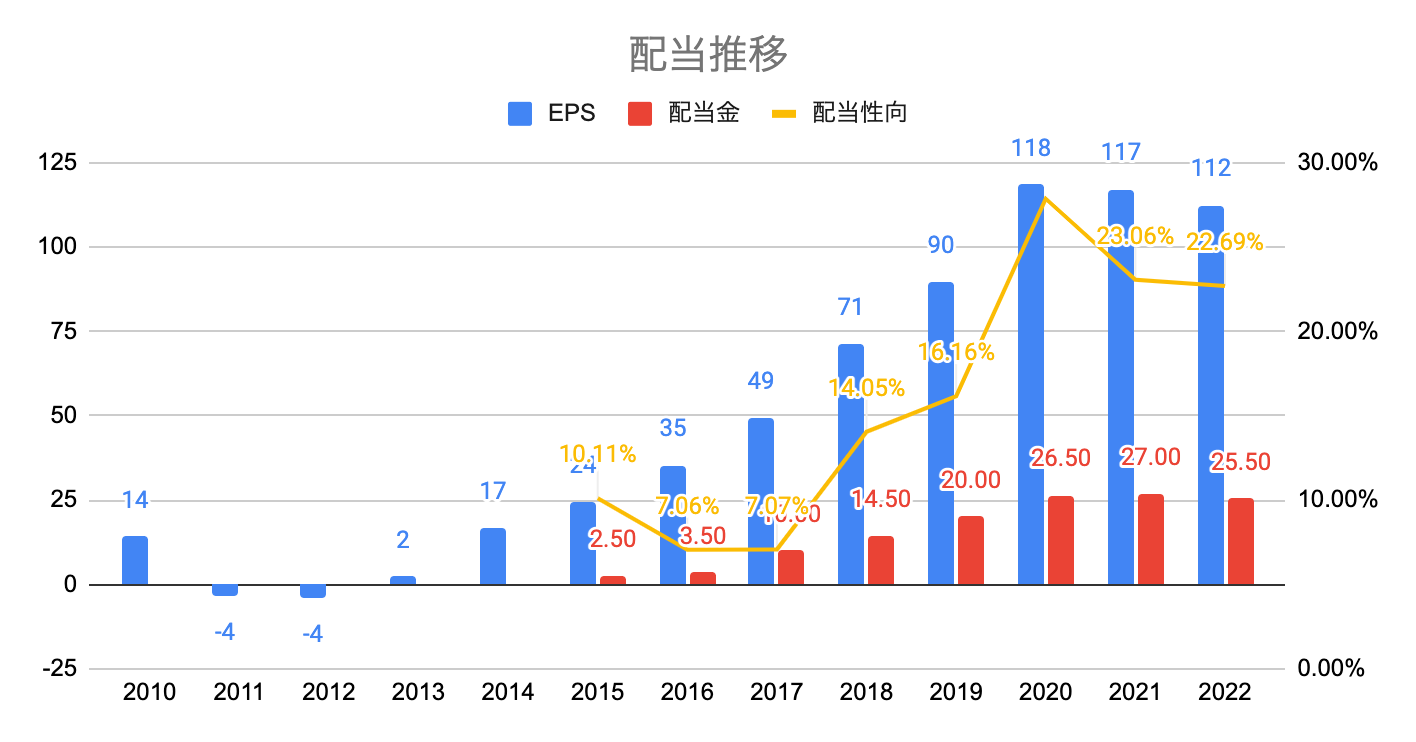

配当の推移

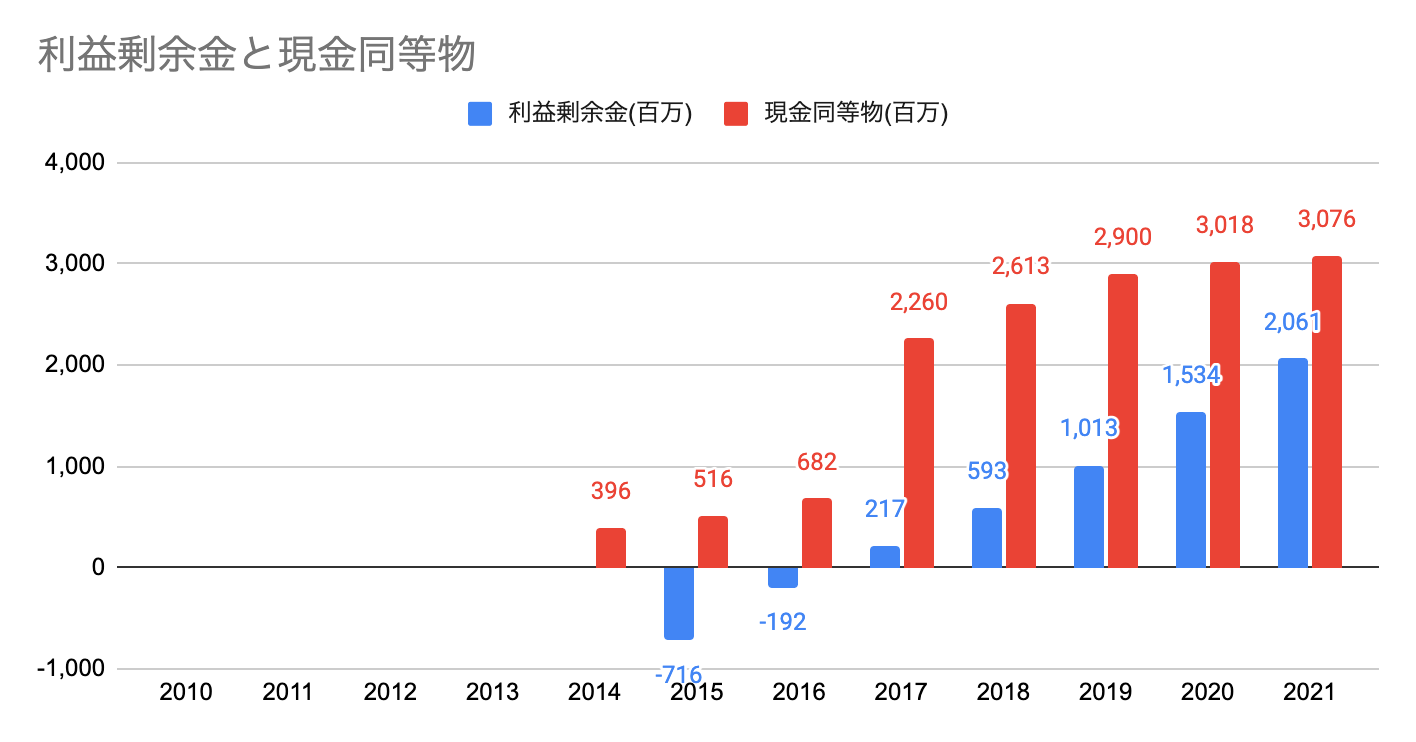

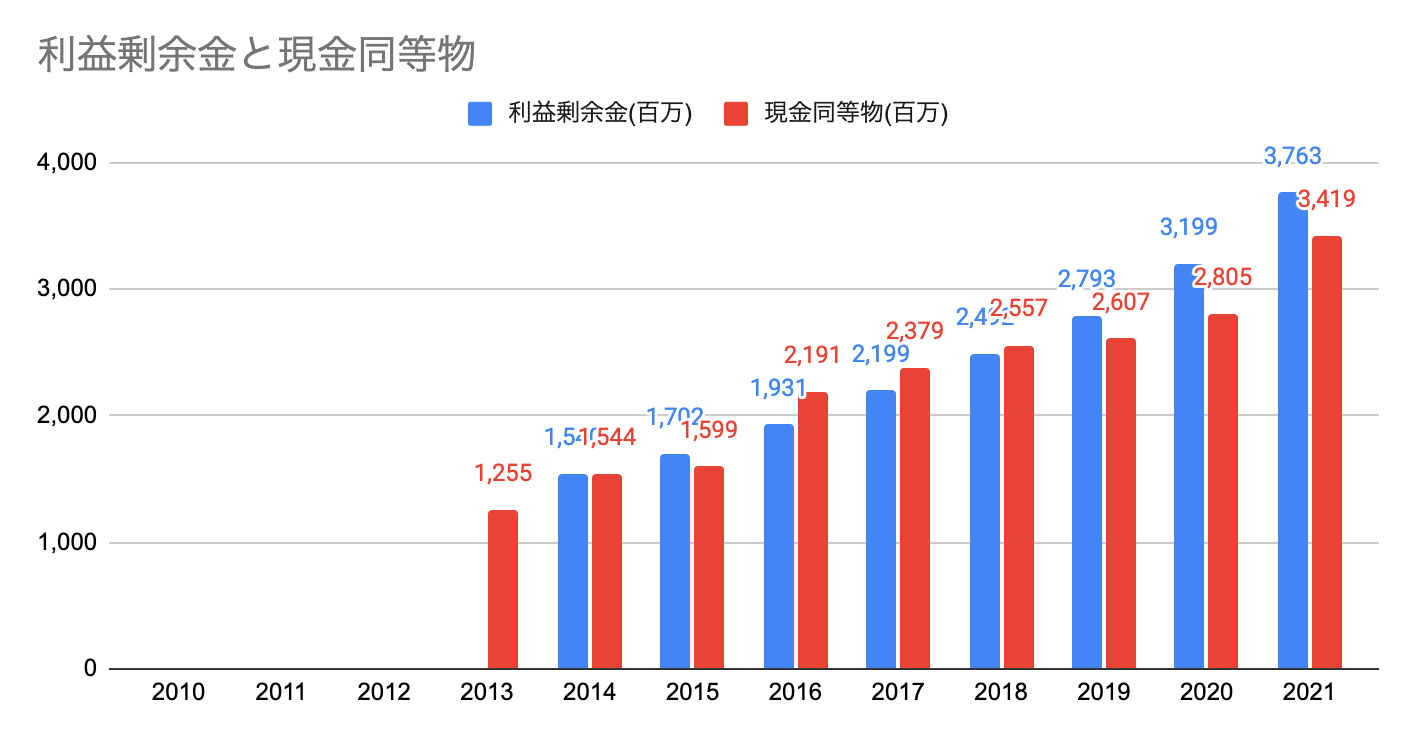

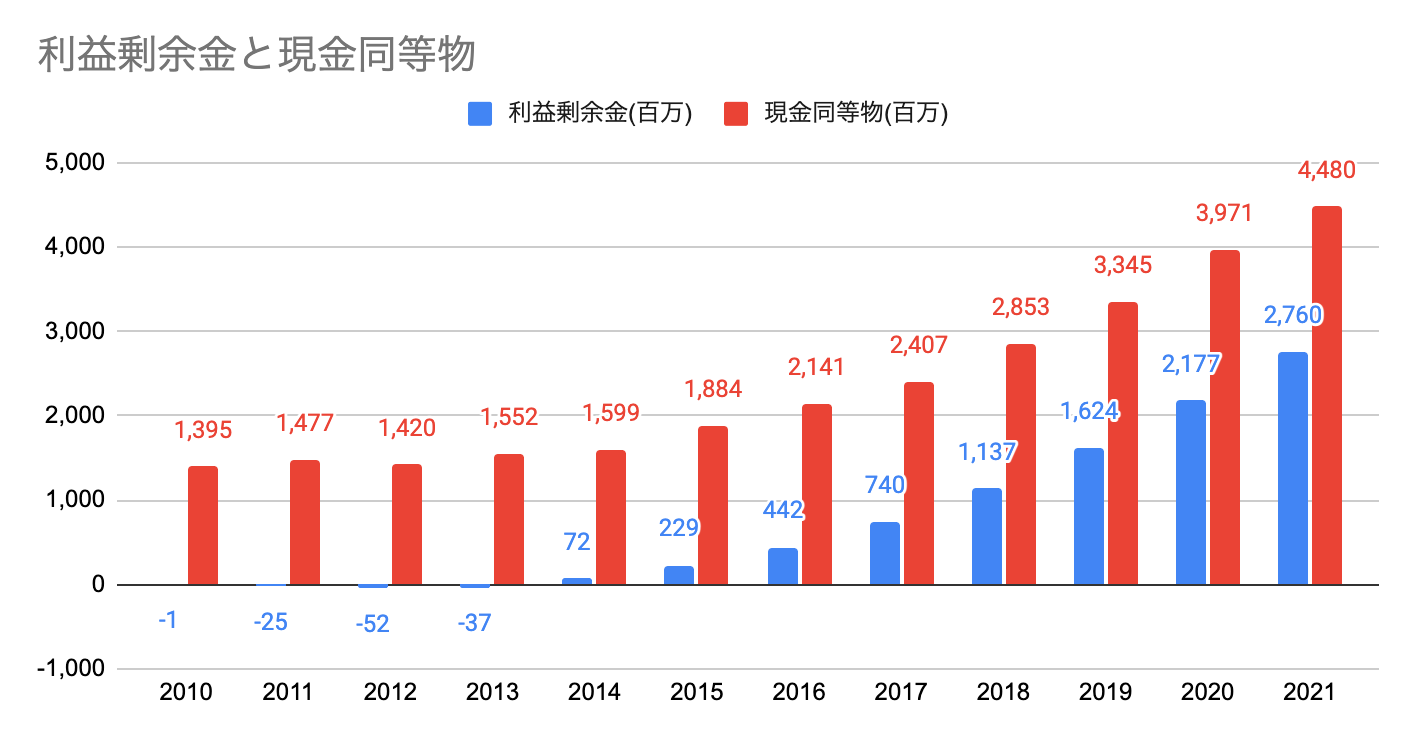

財務状況

2016、2017年に一度低迷を経験しましたが、その後は経営方針を改めて、

へと改革したことがわかりますね

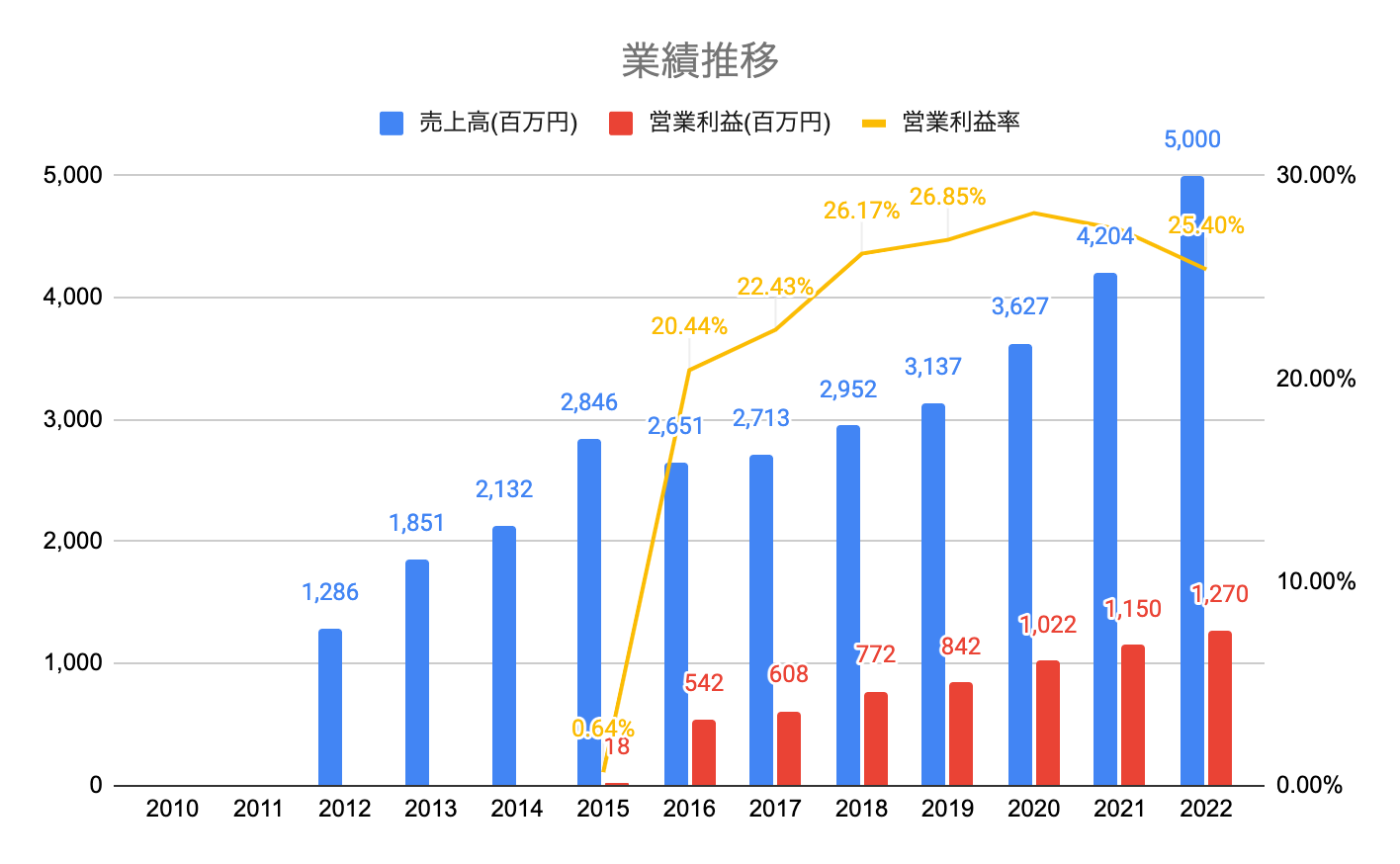

3969 エイトレッド

エイトレッドは、業務手続きを電子化する「ワークフローシステム」の開発・販売を手掛けている会社です。

昨今の業務のシステム化・デジタル・トランスフォーメーションの需要を取り込み、毎年着実に成長を続けている企業です。

ワークフローシステムの分野では5年連続トップシェアを誇っているようです。

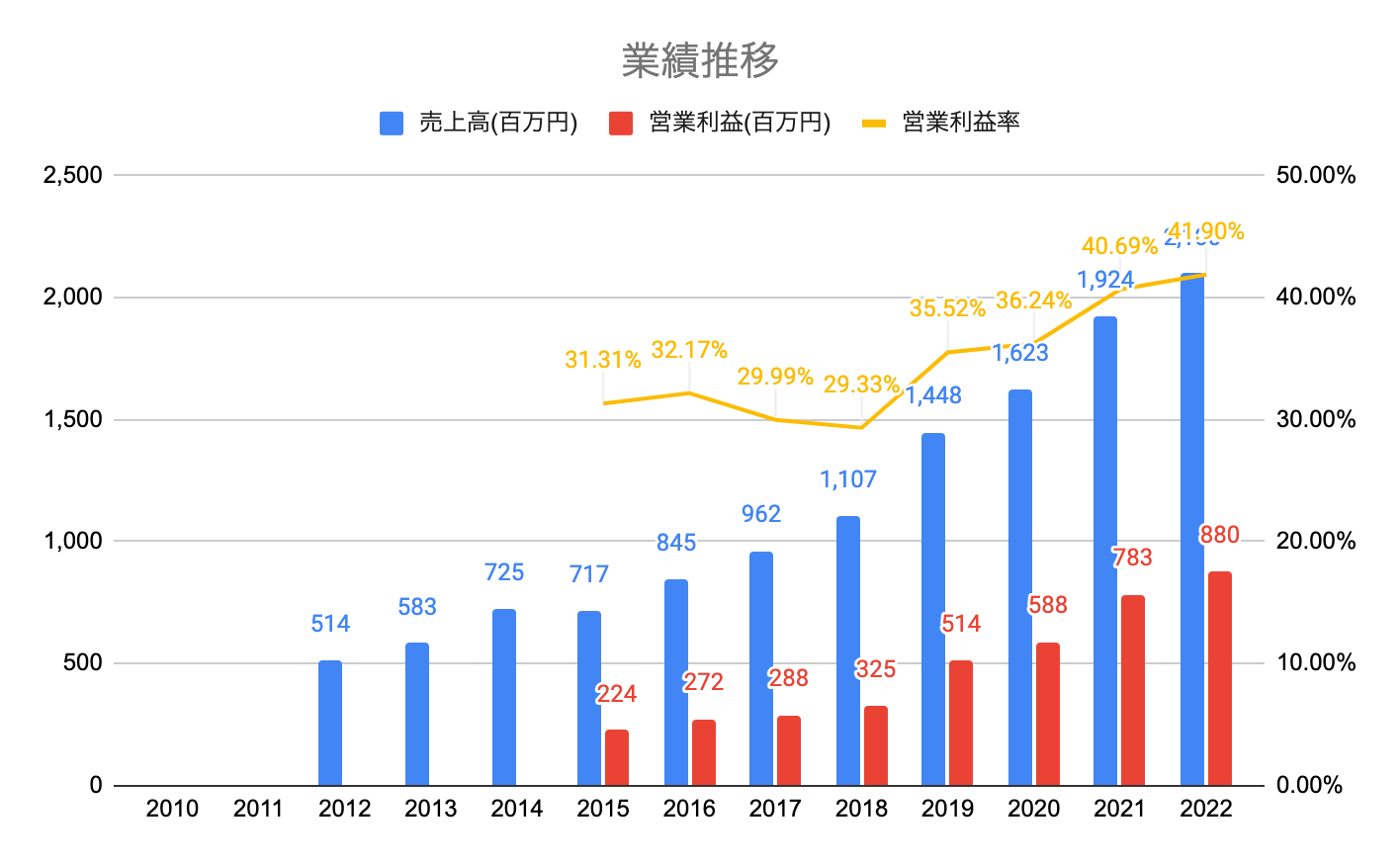

業績の推移

2015年以降毎年業績を伸ばしており、

ワークフローシステムの市場規模は今後も拡大することが予想されており、業界の成長に合わせて成長することが期待できます。

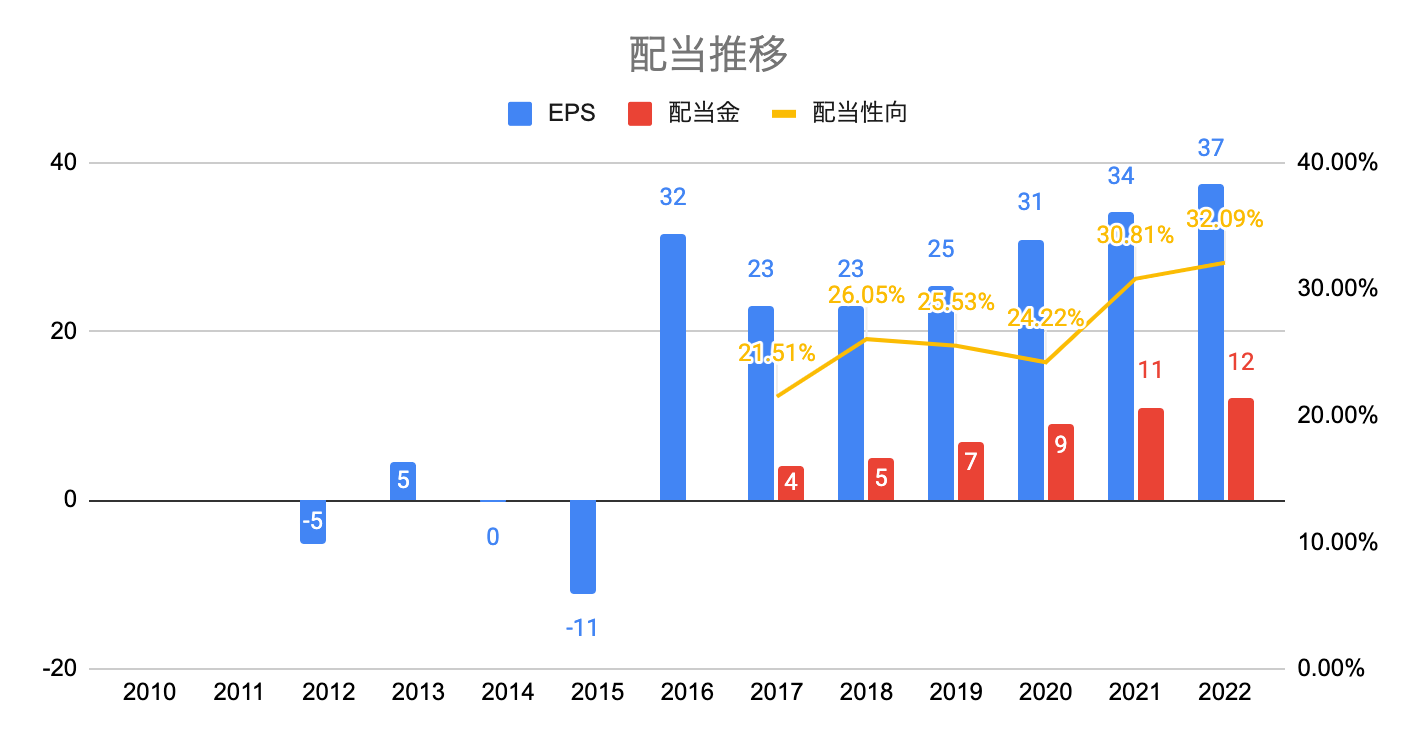

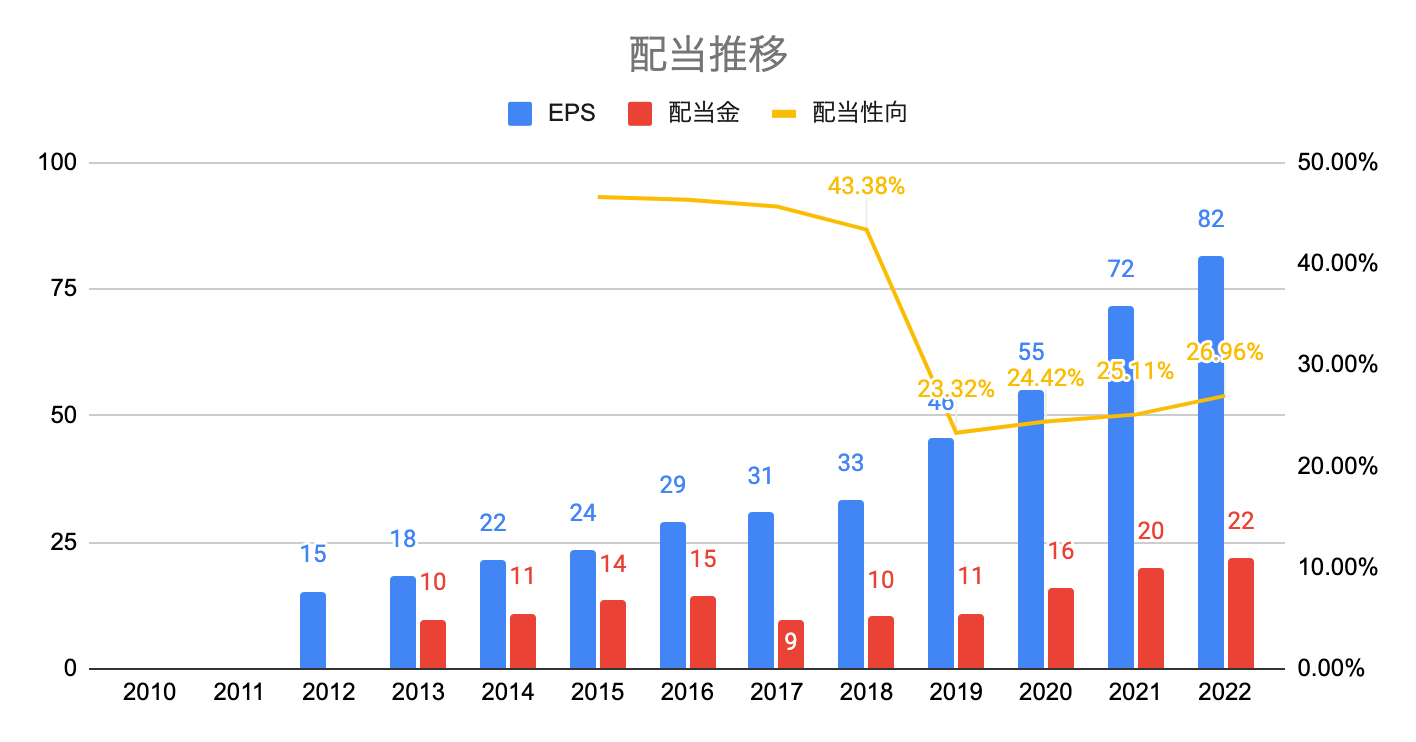

配当の推移

2017年に1度減配を記録していますが、当時は配当性向50%を超えており、かなり無理をして配当を出していました。

結果としては、2015年〜2017年頃は業績成長も鈍っていました。

その後は配当方針を改め、配当性向は30%以内と安心水準になっています。

結果として

と業績・株主還元姿勢に良い面を与えています。

財務状況

3921 ネオジャパン

ネオジャパンは、グループウェアシステムの開発・販売を手掛ける企業です。

グループウェアシステムとは、オンライン上での情報の共有・一元化を実現し、業務の効率化を支援するシステムです。

等を、1つのシステムで一元的に管理・共有ができる仕組みです。

業績の推移

元々業績は安定指定成長している企業でしたが、

であることがわかりますね。

2012年に業績が一時下落するも、その後は一転して成長を続けており、

昨今の業務の電子化、デジタル・トランスフォーメーションの需要をしっかりと取り込んでおり、今後もさらに業績を拡大することが想定されます。

配当の推移

業績の成長とともに増配を続けており

となっています。

(※グラフ上は数値が四捨五入されていますが、0.1円単位で増配しています。)

配当性向は25%前後を継続しており、利益の1/4をしっかりと株主還元する方針であることが読み取れます。

コロナ禍により、一気に業務のデジタル化が加速しており、さらなる業績成長とそれに合わせて増配が期待できます。

財務状況

財務体質にも全く問題点はありません。

「事業成長」「株主還元」「好財務」と非常にバランスの取れた企業です

とっておきの1社はこの企業!

今回の銘柄選定基準からは惜しくも漏れてしまいましたが

を最後にご紹介します。

その企業は

です。

| コード | 企業名 | 連続増収 | 連続増益 | 連続増配 | 時価総額 | PER |

|---|---|---|---|---|---|---|

| 2477 | 手間いらず | 0 | 0 | 0 | 347億 | 47.7倍 |

コロナ禍の影響により、業績が下落していまいましたが、将来が有望な1社です。

2477 手間いらず

手間いらずは、ホテルの予約管理システムを提供している企業です。

宿泊施設向けに、複数の宿泊予約サイトに掲載されている客室在庫や価格、予約者情報を一元的に管理するシステムを提供しています。

宿泊予約の管理コストを大幅に低減することが可能で、国内No1も実績を誇っています。

業績の推移

2010年からの数年間はリーマンショック、震災の影響もあり、業績は大きく低迷していました。

しかし、その後は順調な成長を遂げており、2014年以降は2020年まで

しかし2021年以降はコロナ禍で観光業界が大きなダメージを受けたことから、手間いらずも成長は止まっています。

しかし、リーマンショックの時期ほどの低迷は一切なく、業績はほぼ横ばいで維持できています。

非常に厳しい環境の中でも、維持することが出来るのは、堅実な経営体制の証です。

さらに、営業利益率は驚異の70%を誇っています。

国内トップの利益率であり、同社の一番の特徴とも言えます。

さらに今後の日本のトレンドとしては

ことが予想されているため、コロナが開けたら観光業は大きく賑わい、同社も成長が戻ってくると想定されます。

配当の推移

2022年度は減配が予想されていますが、2021年度までは6年連続増配を続けていました。

配当性向が20%台であるにも関わらず、2022年度は減配をしたことからも

という経営方針が見て取れます。

大型高配当株であれば、無理してでも増配を選択するでしょうが、まだまだ成長余地が大きく残っていることの表れでもありますね。

財務状況

驚異的な営業利益率も同社ですが、財務状況もとても素晴らしく

業績・財務ともに日本でもトップクラスの実力を持つ会社です。

まとめ:成長企業を見つけ配当・株価成長の両立を実現しよう!

ここまで「テンバガー&将来の高配当企業」となる可能性の高いおすすめ企業を5者紹介してきました。

- 3925 ダブルスタンダード

- 7191 イントラスト

- 3969 エイトレッド

- 3921 ネオジャパン

- 2477 手間いらず

この5社の共通的な特徴は、

- 近年連続して増収・増益を続けている成長企業

- 創立30年以内の新興企業

- 営業利益率が非常に高く事業優位性がある

- 連続増配を続けており株主還元にも積極的

- 2021年度のコロナ禍でも増収・増益・増配を継続(手間いらずを除く)

- 外部環境に左右されない強い経営力

- 自己資本比率が高く財務基盤が安定している

こういった企業を早い時期から見つけて投資をしておくことで、

を両立することが出来ます。

本ブログでは、今後もこういった成長企業をたくさん発信していきますので、是非参考にしてみてください。

Youtubeでも発信をしていますので、興味のある方はチャンネル登録・高評価をお願いします!